Luật Thuế giá trị gia tăng số 149/2025/QH15 sửa đổi, bổ sung một số điều của Luật Thuế GTGT số 48/2024/QH15 chính thức có hiệu lực từ ngày 01/01/2026, với nhiều nội dung mới quan trọng:

- Mở rộng phạm vi khấu trừ thuế GTGT đầu vào

- Điều chỉnh quy định về thuế suất đối với phế liệu, phế phẩm

- Bãi bỏ các quy định không còn phù hợp với thực tiễn

- Nâng mức doanh thu không chịu thuế GTGT lên 500 triệu đồng/năm

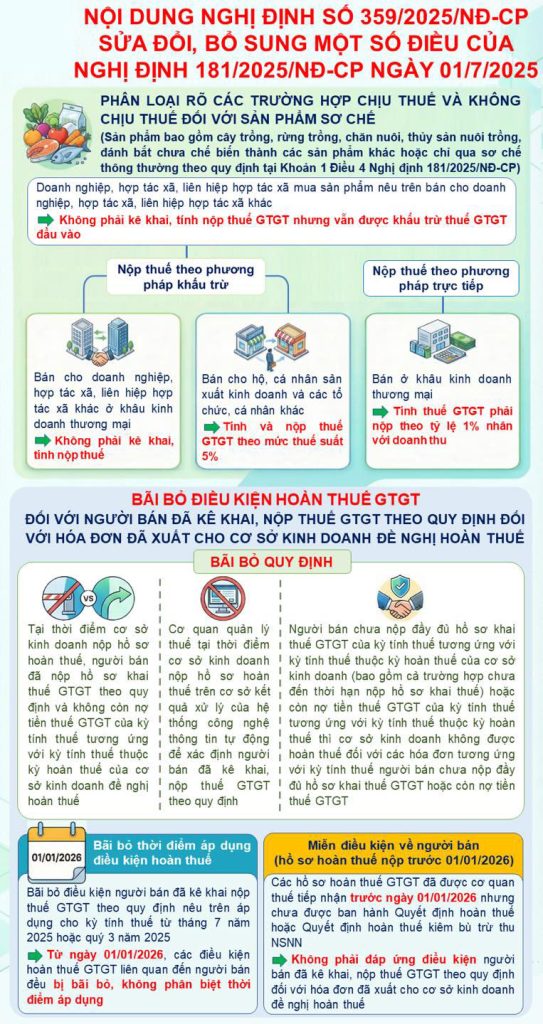

Nghị định số 359/2025/NĐ-CP của Chính phủ: Sửa đổi, bổ sung một số điều của Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng

Ngày 11/12/2025, tại Kỳ họp thứ 10 Quốc hội khóa XV chính thức thông qua Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2024 (Luật số 149/2025/QH15), có hiệu lực từ ngày 01/01/2026.

Tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024 (được sửa đổi, bổ sung bởi điểm a khoản 1 Điều 1 Luật số 149/2025/QH15), quy định như sau:

“1. Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.”;

Như vậy, sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu sẽ không chịu thuế GTGT.

Bên cạnh đó từ 1/1/2026, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào.

Trên đây là nội dung “Nông sản chưa qua chế biến hoặc sơ chế không chịu thuế GTGT từ 1/1/2026” theo quy định tại Luật số 149/2025/QH15.