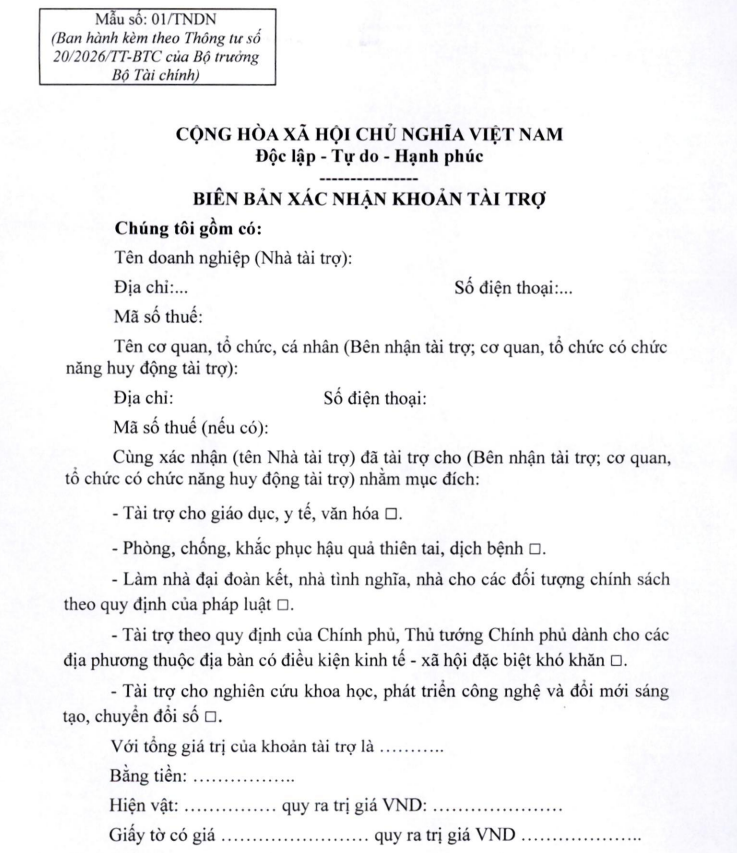

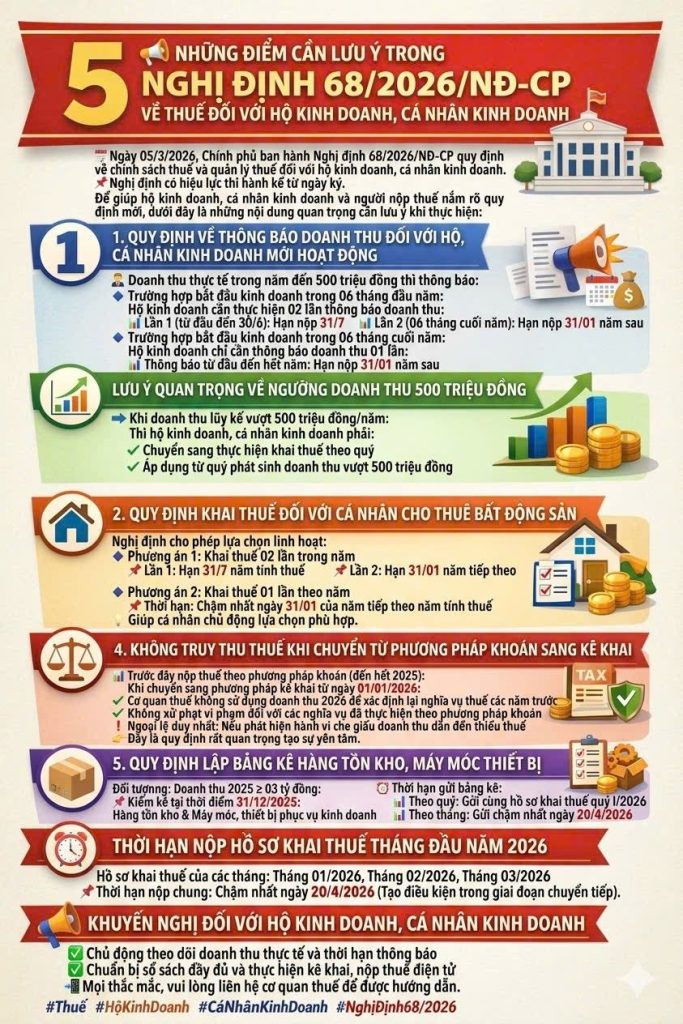

Ngày 05/3/2026, Chính phủ ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

File PDF Nghị định 68/2026/NĐ-CP:

File word nghị định 68/2026/NĐ-CP:

Nghị định có hiệu lực thi hành kể từ ngày ký.

Để giúp hộ kinh doanh, cá nhân kinh doanh và người nộp thuế nắm rõ quy định mới, dưới đây là những nội dung quan trọng cần lưu ý khi thực hiện:

1. Quy định về thông báo doanh thu đối với hộ, cá nhân kinh doanh mới hoạt động

Đối với hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động, nếu doanh thu thực tế trong năm từ 500 triệu đồng trở xuống thì thực hiện thông báo doanh thu với cơ quan thuế theo các mốc thời gian sau:

– Trường hợp bắt đầu kinh doanh trong 06 tháng đầu năm

Hộ kinh doanh cần thực hiện 02 lần thông báo doanh thu:

Lần 1:

• Thông báo doanh thu phát sinh từ khi bắt đầu kinh doanh đến hết ngày 30/6

• Thời hạn gửi cơ quan thuế: chậm nhất ngày 31/7 cùng năm

Lần 2:

• Thông báo doanh thu 06 tháng cuối năm

• Thời hạn gửi cơ quan thuế: chậm nhất ngày 31/01 của năm tiếp theo

– Trường hợp bắt đầu kinh doanh trong 06 tháng cuối năm

Hộ kinh doanh chỉ cần thông báo doanh thu 01 lần

• Thông báo doanh thu phát sinh từ khi bắt đầu kinh doanh đến hết năm

• Thời hạn gửi cơ quan thuế: chậm nhất ngày 31/01 của năm tiếp theo

– Lưu ý quan trọng về ngưỡng doanh thu 500 triệu đồng

Nếu trong quá trình kinh doanh:

Doanh thu lũy kế vượt 500 triệu đồng/năm, Thì hộ kinh doanh, cá nhân kinh doanh phải:

- Chuyển sang thực hiện khai thuế theo quý

- Áp dụng từ quý phát sinh doanh thu vượt 500 triệu đồng

2. Quy định khai thuế đối với cá nhân cho thuê bất động sản

Đối với cá nhân trực tiếp khai thuế từ hoạt động cho thuê bất động sản, Nghị định cho phép lựa chọn linh hoạt phương thức khai thuế:

Phương án 1: Khai thuế 02 lần trong năm

Lần 1: Thời hạn nộp hồ sơ: chậm nhất ngày 31/7 của năm tính thuế

Lần 2: Thời hạn nộp hồ sơ: chậm nhất ngày 31/01 của năm tiếp theo

Phương án 2: Khai thuế 01 lần theo năm

Thời hạn nộp hồ sơ khai thuế: Chậm nhất ngày 31/01 của năm tiếp theo năm tính thuế

Quy định này giúp cá nhân cho thuê nhà, cho thuê mặt bằng chủ động lựa chọn cách kê khai phù hợp với hoạt động kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế tháng đầu năm 2026

Đối với hộ, cá nhân kinh doanh thực hiện khai thuế theo tháng:

Hồ sơ khai thuế của:

• Tháng 01/2026

• Tháng 02/2026

• Tháng 03/2026

Thời hạn nộp chung:

Chậm nhất ngày 20/4/2026

Quy định này nhằm tạo điều kiện cho người nộp thuế trong giai đoạn chuyển tiếp thực hiện Nghị định mới.

4. Không truy thu thuế khi chuyển từ phương pháp khoán sang kê khai

Đối với hộ kinh doanh, cá nhân kinh doanh: Trước đây nộp thuế theo phương pháp khoán (đến hết năm 2025) theo quy định của Luật Quản lý thuế.

Khi chuyển sang phương pháp kê khai từ ngày 01/01/2026, thì:

- Cơ quan thuế không sử dụng doanh thu khai thuế năm 2026 để xác định lại nghĩa vụ thuế các năm trước

- Không xử phạt vi phạm hành chính đối với các nghĩa vụ thuế đã thực hiện theo phương pháp khoán

Ngoại lệ duy nhất:

Nếu cơ quan thuế hoặc cơ quan có thẩm quyền phát hiện hành vi che giấu doanh thu dẫn đến thiếu thuế phải nộp, thì vẫn xử lý theo quy định pháp luật.

Đây là quy định rất quan trọng nhằm tạo sự yên tâm cho hộ kinh doanh khi chuyển sang phương pháp kê khai minh bạch hơn.

5. Quy định lập bảng kê hàng tồn kho, máy móc thiết bị

Đối với hộ kinh doanh, cá nhân kinh doanh: Trong năm 2025 có doanh thu từ 03 tỷ đồng trở lên hoặc

Từ năm 2026 lựa chọn nộp thuế TNCN theo phương pháp tính thu nhập chịu thuế

Phải thực hiện:

Kiểm kê và xác định tại thời điểm 31/12/2025:

• Giá trị hàng tồn kho

• Máy móc, thiết bị phục vụ hoạt động sản xuất kinh doanh

Lập Bảng kê hàng tồn kho và tài sản

Theo mẫu do Bộ Tài chính quy định

Bảng kê này cần:

- Lưu giữ tại hộ kinh doanh, cá nhân kinh doanh

- Gửi cho cơ quan thuế quản lý trực tiếp bằng phương thức điện tử

Thời hạn gửi bảng kê

Đối với trường hợp khai thuế theo quý: Gửi cùng hồ sơ khai thuế quý I/2026

Đối với trường hợp khai thuế theo tháng: Gửi chậm nhất ngày 20/4/2026

Khuyến nghị đối với hộ kinh doanh, cá nhân kinh doanh

Để thực hiện đúng quy định của Nghị định 68/2026/NĐ-CP, cơ quan thuế khuyến nghị:

- Chủ động theo dõi doanh thu thực tế

- Thực hiện thông báo doanh thu đúng thời hạn

- Chuẩn bị sổ sách, dữ liệu kinh doanh đầy đủ

- Thực hiện kê khai và nộp thuế điện tử

Khi cần hỗ trợ, người nộp thuế có thể liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn kịp thời.

Khuyến nghị hộ kinh doanh, cá nhân kinh doanh:

- Chủ động cập nhật quy định mới

- Theo dõi doanh thu thực tế

- Thực hiện đúng thời hạn thông báo, kê khai thuế

Mọi thắc mắc, người nộp thuế có thể liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn kịp thời.