Từ 01/01/2026, thuế cho thuê tài sản không còn khoán. Cơ quan thuế quản lý theo doanh thu thực tế phát sinh.

(Áp dụng cho tổ chức, doanh nghiệp kê khai – nộp thuế thay cho chủ nhà trên Cổng Dịch vụ công)

Nếu doanh nghiệp/tổ chức thuê nhà và được ủy quyền kê khai – nộp thuế thay chủ nhà, làm đúng – đủ – nhanh theo các bước dưới đây. Đọc là làm được ngay.

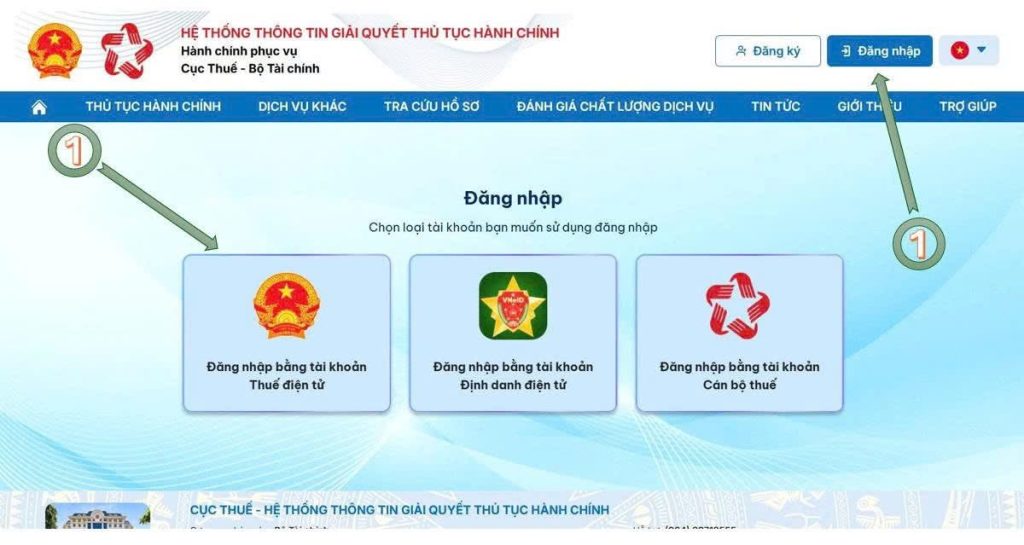

BƯỚC 1. ĐĂNG NHẬP CỔNG DỊCH VỤ CÔNG

• Truy cập: https://dichvucong.gdt.gov.vn/tthc/homelogin

• Chọn Đăng nhập → Đăng nhập bằng tài khoản Thuế điện tử

• Nhập tài khoản, mật khẩu, mã captcha.

Ví dụ: Doanh nghiệp A đang thuê nhà của anh B, dùng tài khoản thuế điện tử của doanh nghiệp A để đăng nhập.

BƯỚC 2. CHỌN ĐỐI TƯỢNG “DOANH NGHIỆP”

• Khi hệ thống hỏi đối tượng đăng nhập → chọn Doanh nghiệp.

• Hoàn tất đăng nhập.

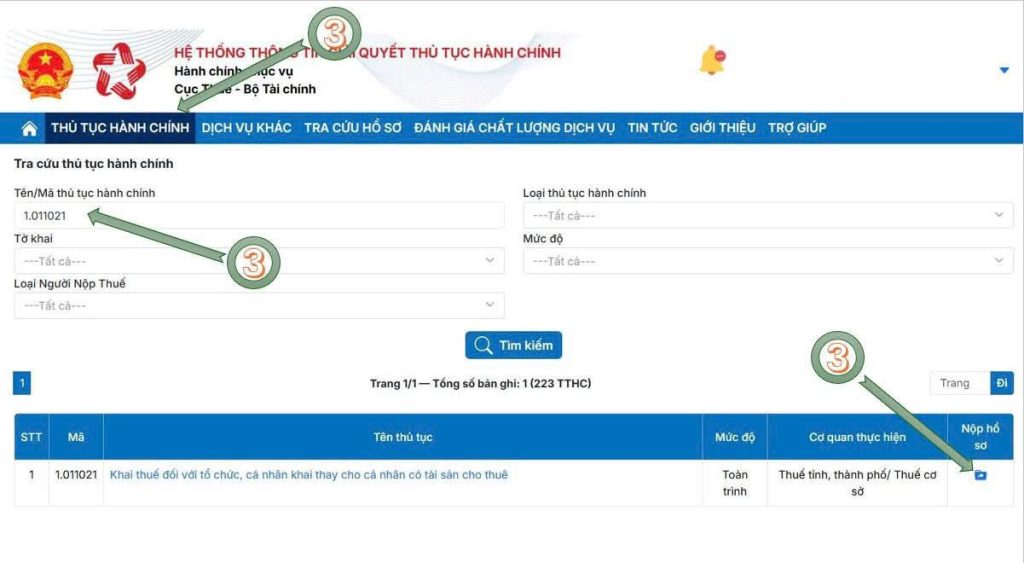

BƯỚC 3. TÌM THỦ TỤC KÊ KHAI

• Vào menu Thủ tục hành chính.

• Ô Tên/Mã TTHC nhập 1.011021 → bấm Tìm kiếm.

• Chọn Nộp hồ sơ tại thủ tục “Khai thuế đối với tổ chức, cá nhân khai thay cho cá nhân có tài sản cho thuê”.

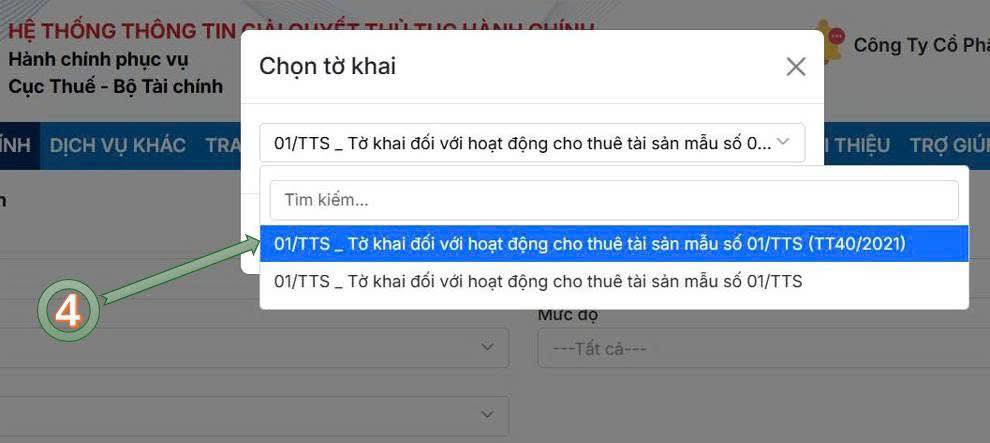

BƯỚC 4. CHỌN MẪU TỜ KHAI

• Chọn 01/TTS – Tờ khai đối với hoạt động cho thuê tài sản (TT40).

• Bấm Tiếp tục.

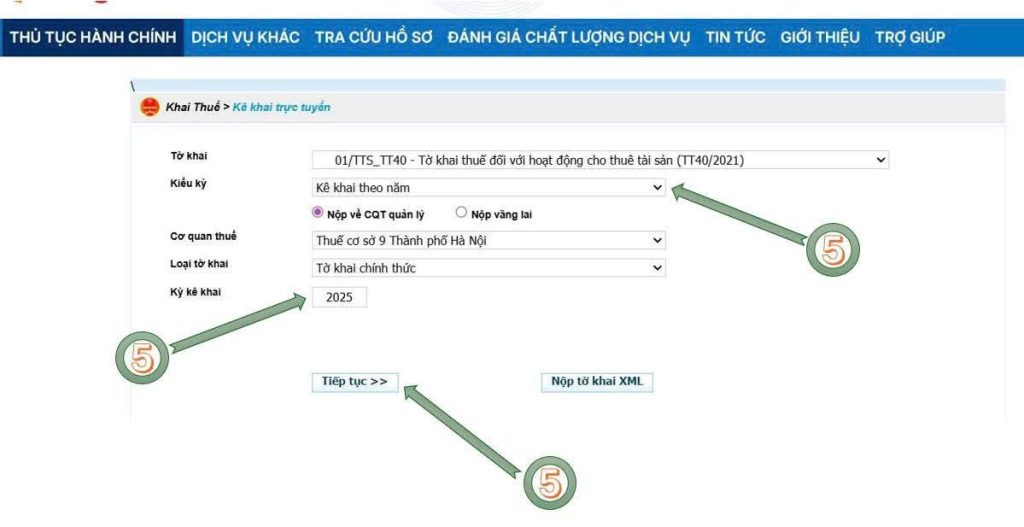

BƯỚC 5. CHỌN KỲ KÊ KHAI & CƠ QUAN THUẾ

• Kiểm tra đúng CQT quản lý.

• Chọn kiểu kỳ kê khai (theo năm / theo từng lần phát sinh).

• Nhập thời gian của kỳ kê khai → Tiếp tục.

Lưu ý: Nếu chọn theo từng lần phát sinh, tại ô “Kỳ kê khai” nhập ngày bắt đầu kỳ.

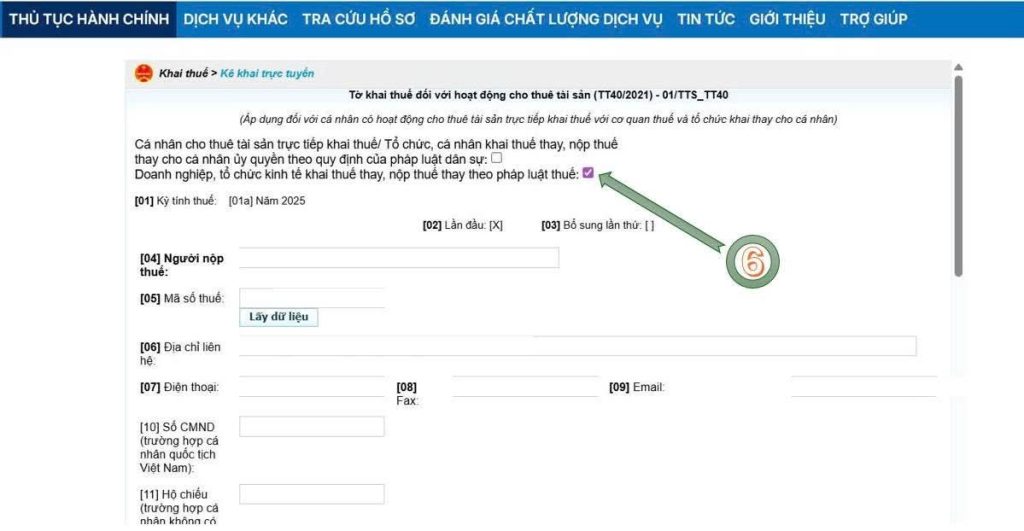

BƯỚC 6. XÁC NHẬN KÊ KHAI THAY

• Vì doanh nghiệp kê khai thay chủ nhà, tích chọn ô vuông thứ 2 (tổ chức, cá nhân khai thay).

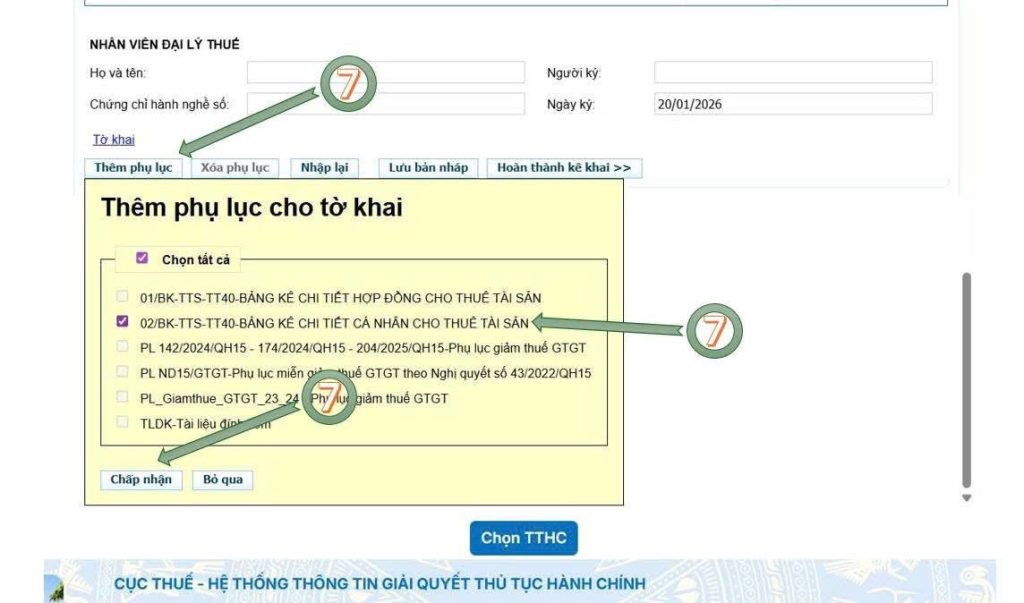

BƯỚC 7. THÊM PHỤ LỤC TRƯỚC

• Kéo xuống → Thêm phụ lục → chọn 02/BK-TTS-TT40 → Chấp nhận.

• Mẹo: Luôn khai phụ lục trước, rồi quay lại tờ khai chính.

BƯỚC 8. KHAI PHỤ LỤC 02/BK-TTS-TT40 (CHI TIẾT TỪNG Ô)

• [06a]: Chọn Hợp đồng.

• [07] [08]: Tên & MST/CCCD bên cho thuê (chủ nhà).

• [09] [10]: Tên & MST bên thuê (doanh nghiệp).

• [11]/[12]: Chọn Bất động sản hoặc Động sản.

• [13] [14]: Số & ngày hợp đồng (không có số → điền 0).

• [15]: Mục đích sử dụng tài sản thuê.

• [16]: Có đầu tư xây dựng trên tài sản thuê thì tích chọn, không có thì bỏ qua.

• [17a] [17b]: Địa chỉ chi tiết & phường/xã nơi tài sản cho thuê.

• [18]: Diện tích cho thuê.

• [19a]: Số tháng thanh toán ổn định của kỳ.

• [19] [20]: Thời gian kỳ thanh toán.

• [21]: Giá thuê 1 tháng đã bao gồm thuế.

• Nếu giá hợp đồng là chưa thuế → lấy giá đó chia cho 0,9 để ra giá đã gồm thuế.

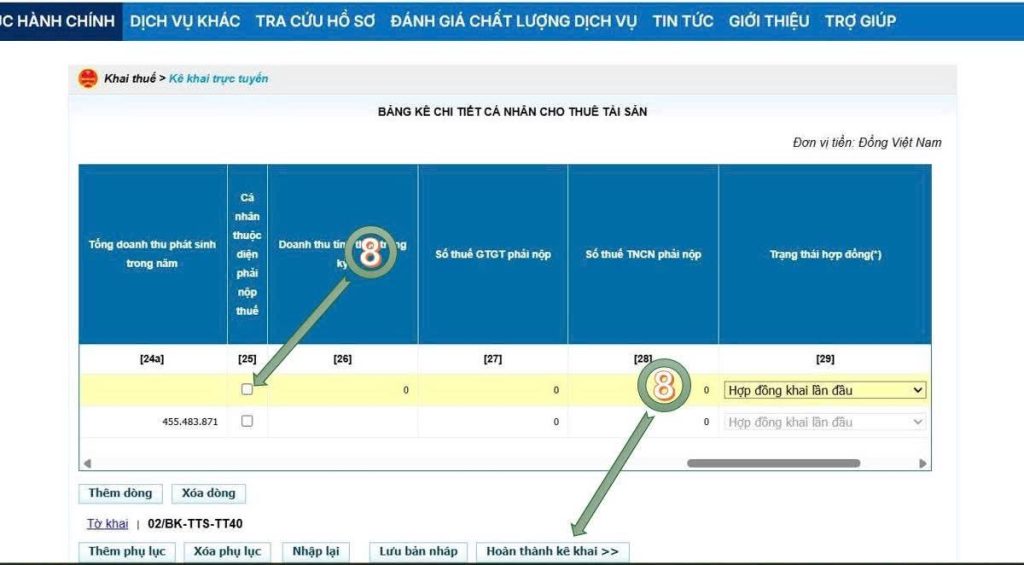

• [25]:

• Doanh thu ≤ 500 triệu/năm → tích chọn không chịu thuế (các chỉ tiêu thuế sẽ về 0).

• Doanh thu > 500 triệu/năm → không tích, hệ thống tính thuế bình thường.

• [29]: Chọn Hợp đồng khai lần đầu → hệ thống tự sinh mã ở [30].

→ Điền xong → Hoàn thành kê khai.

Ví dụ nhanh:

Doanh nghiệp A thuê nhà của anh B, giá 30 triệu/tháng, hợp đồng 12 tháng.

• Giá đã gồm thuế: 30.000.000.

• Doanh thu năm: 360.000.000 → ≤ 500 triệu → không chịu thuế (tích [25]).

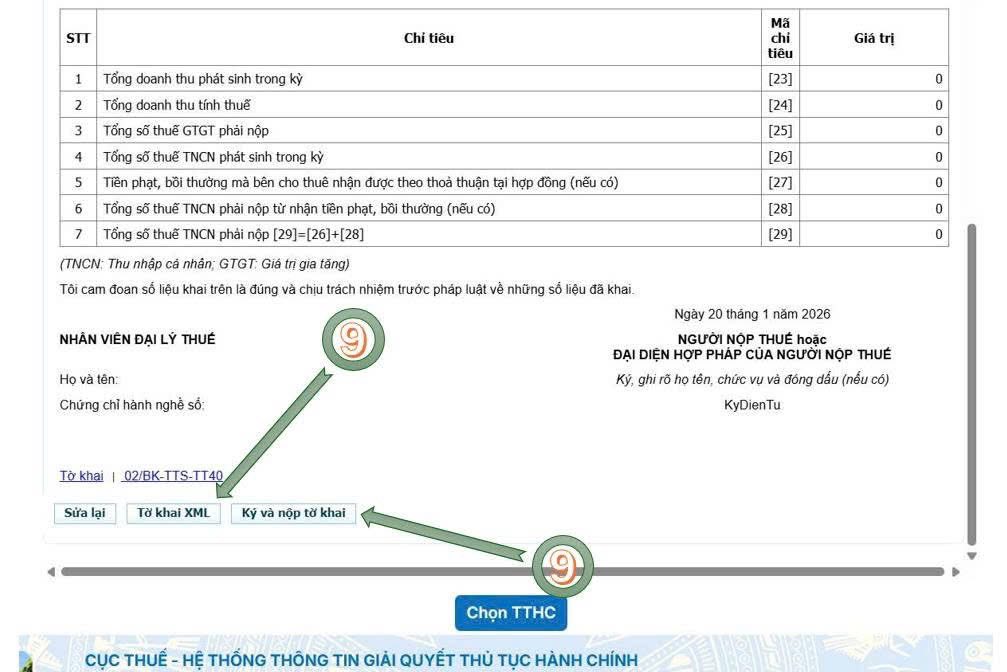

BƯỚC 9. KIỂM TRA – KÝ – NỘP

• Rà soát lại số liệu.

• Sai → Sửa lại.

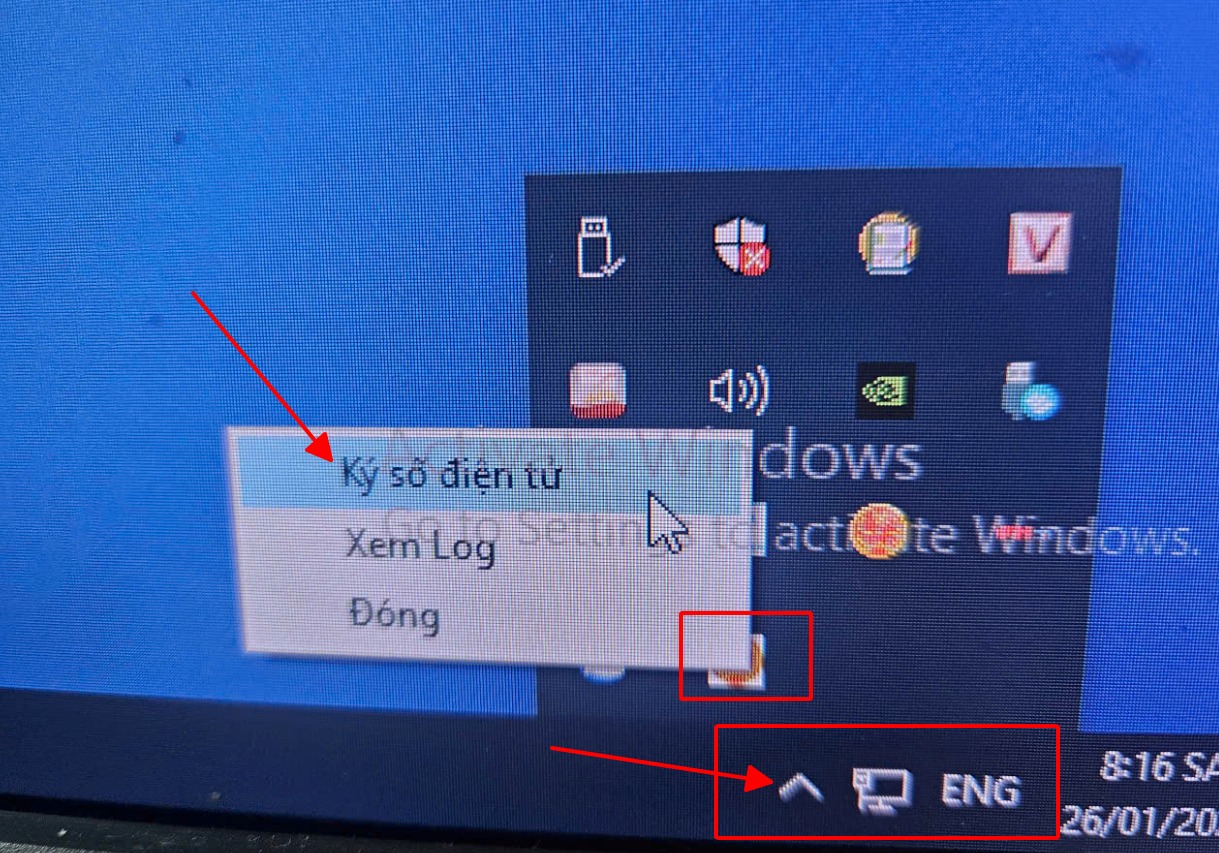

• Đúng → Tờ khai XML → cắm USB Token → Ký và nộp tờ khai.

• Màn hình báo nộp thành công là xong.

GHI NHỚ QUAN TRỌNG

• Kê khai đúng vai trò “kê khai thay” để tránh sai đối tượng.

• Giá thuê nhập đã bao gồm thuế (xử lý chia 0,9 nếu hợp đồng ghi chưa thuế).

• Doanh thu ≤ 500 triệu/năm: tích không chịu thuế để hệ thống không tính thuế.

Ai đang kê khai thay cho chủ nhà mà còn lúng túng, đọc kỹ từng bước trên là làm được.

Bài này tôi viết theo đúng luồng hệ thống, hạn chế lỗi, tránh bị trả hồ sơ.