Nhằm thực hiện đúng quy định của pháp luật về quản lý thuế và tăng cường minh bạch trong hoạt động kinh doanh, các hộ kinh doanh và cá nhân kinh doanh có mức doanh thu dưới 500 triệu đồng/năm cần lưu ý các nội dung trọng tâm sau:

1. Căn cứ pháp lý

- Nghị định số 68/2026/NĐ-CP ngày 05/3/2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

- Thông tư số 18/2026/TT-BTC ngày 05/3/2026 của Bộ Tài chính quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

- Thông tư 152/2025/TT-BTC ngày 31/12/2025 hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh do Bộ trưởng Bộ Tài chính ban hành.

2. Thông báo doanh thu thực tế phát sinh trong năm:

Hộ kinh doanh, cá nhân kinh doanh có doanh thu trong năm không vượt quá 500 triệu đồng thuộc trường hợp:

- Không chịu thuế giá trị gia tăng (GTGT);

- Không phải nộp thuế thu nhập cá nhân (TNCN).

Tuy nhiên, vẫn phải thực hiện nghĩa vụ khai, báo theo quy định, cụ thể: Thông báo doanh thu thực tế phát sinh trong năm cho cơ quan thuế theo theo Mẫu số 01/TKN-CNKD ban hành kèm theo số 18/2026/TT-BTC chậm nhất là ngày 31/01 của năm dương lịch tiếp theo (đối với năm 2026 phải thông báo doanh thu chậm nhất là ngày 31/01/2027).

* Lưu ý đối với hộ kinh doanh mới bắt đầu hoạt động:

- Trường hợp hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng đầu năm thì thực hiện thông báo doanh thu thực tế phát sinh chậm nhất là ngày 31/7/2026.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng cuối năm thì thực hiện thông báo doanh thu thực tế phát sinh chậm nhất là ngày 31/01/2027.

3. Thông báo số tài khoản ngân hàng, ví điện tử

Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm: Thông báo số tài khoản ngân hàng và/hoặc số hiệu ví điện tử sử dụng trong hoạt động kinh doanh với cơ quan thuế theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư số 18/2026/TT-BTC, thời hạn chậm nhất ngày 20/4/2026.

Hình thức thực hiện:

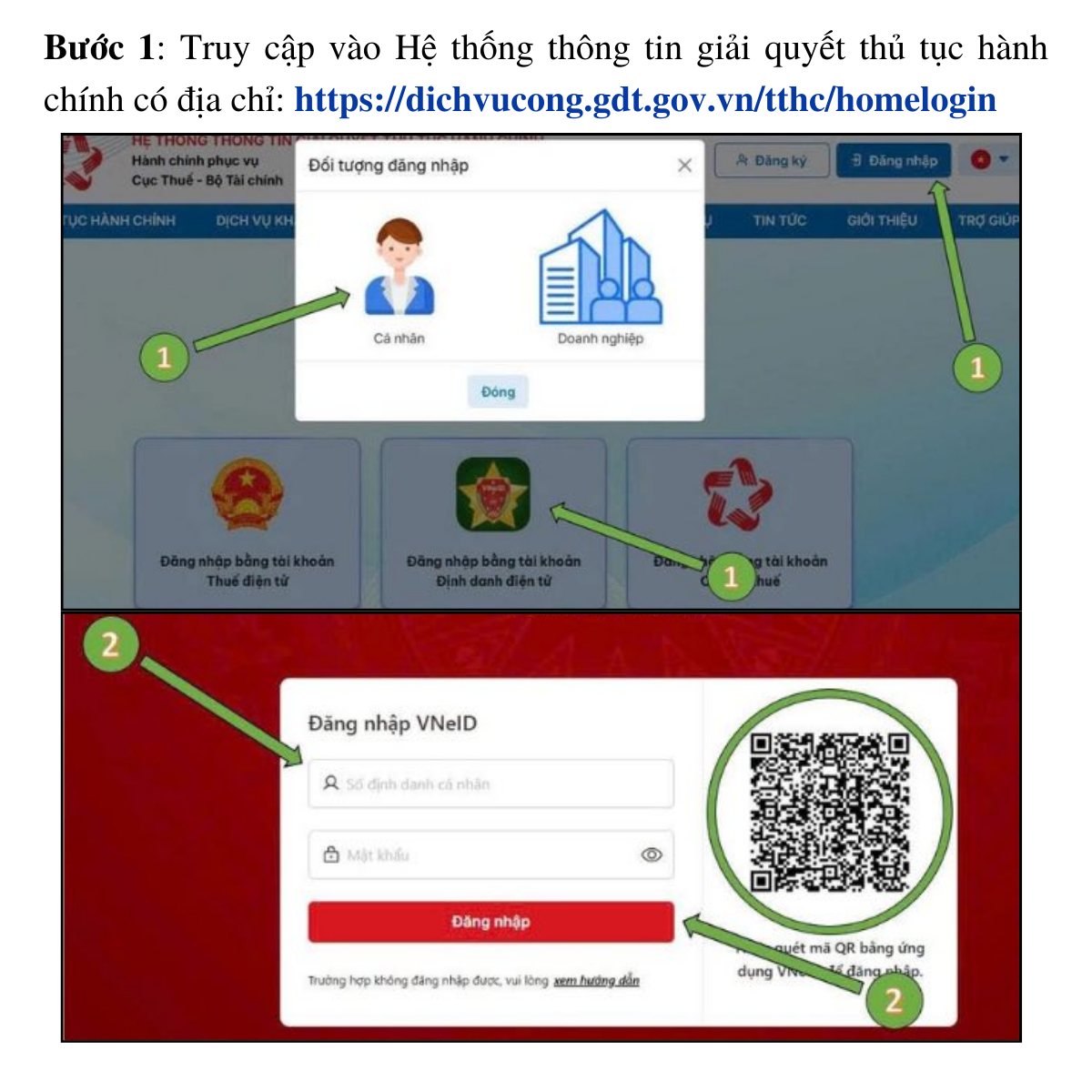

- Qua Cổng Dịch vụ công của ngành Thuế: https://dichvucong.gdt.gov.vn

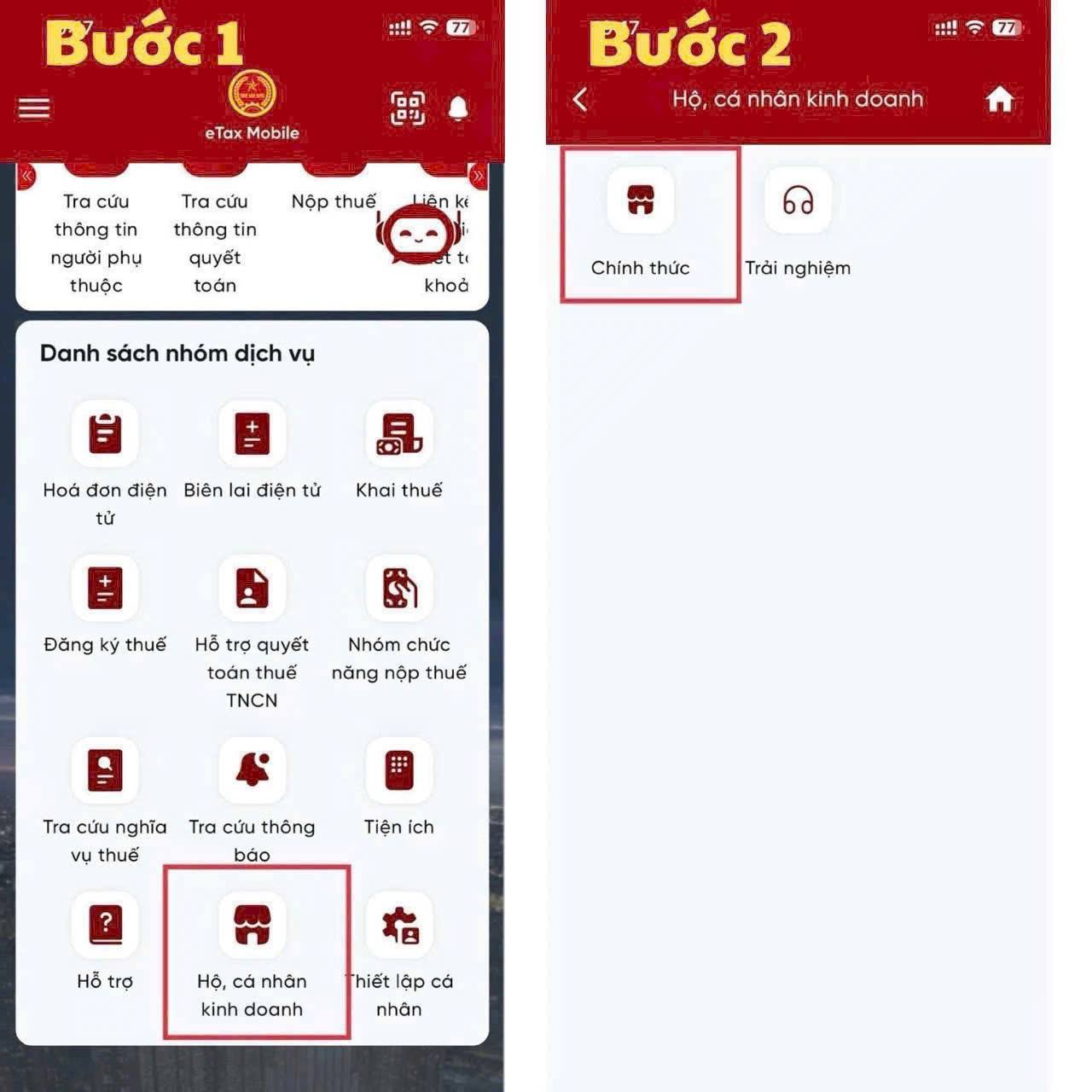

- Hoặc ứng dụng eTax Mobile

4. Ghi chép, theo dõi doanh thu

Hộ kinh doanh thực hiện ghi chép doanh thu bán hàng hóa, dịch vụ phát sinh trong năm mẫu S1a-HKD – Sổ doanh thu bán hàng hóa, dịch vụ theo Thông tư 152/2025/TT-BTC ngày 31/12/2025.

5. Trường hợp doanh thu vượt 500 triệu đồng/năm

Khi doanh thu trong năm vượt ngưỡng 500 triệu đồng:

Hộ kinh doanh phải thực hiện kê khai và nộp thuế theo quý kể từ quý phát sinh doanh thu trên 500 triệu đồng và thực hiện đầy đủ chế độ khai thuế theo phương pháp tương ứng.