HỘ KINH DOANH – NHÓM 2

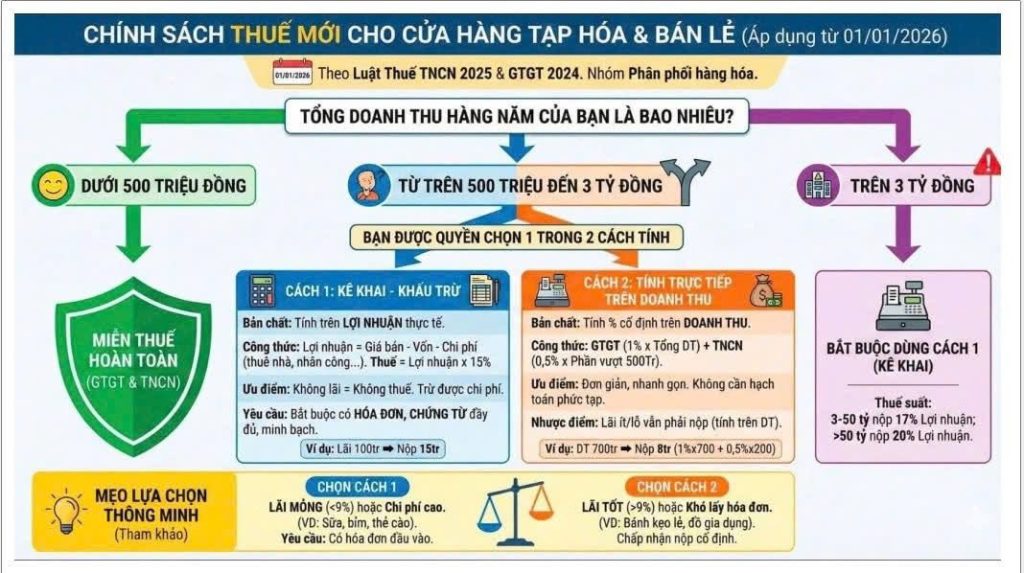

QUY ĐỊNH VỀ DOANH THU (DT):

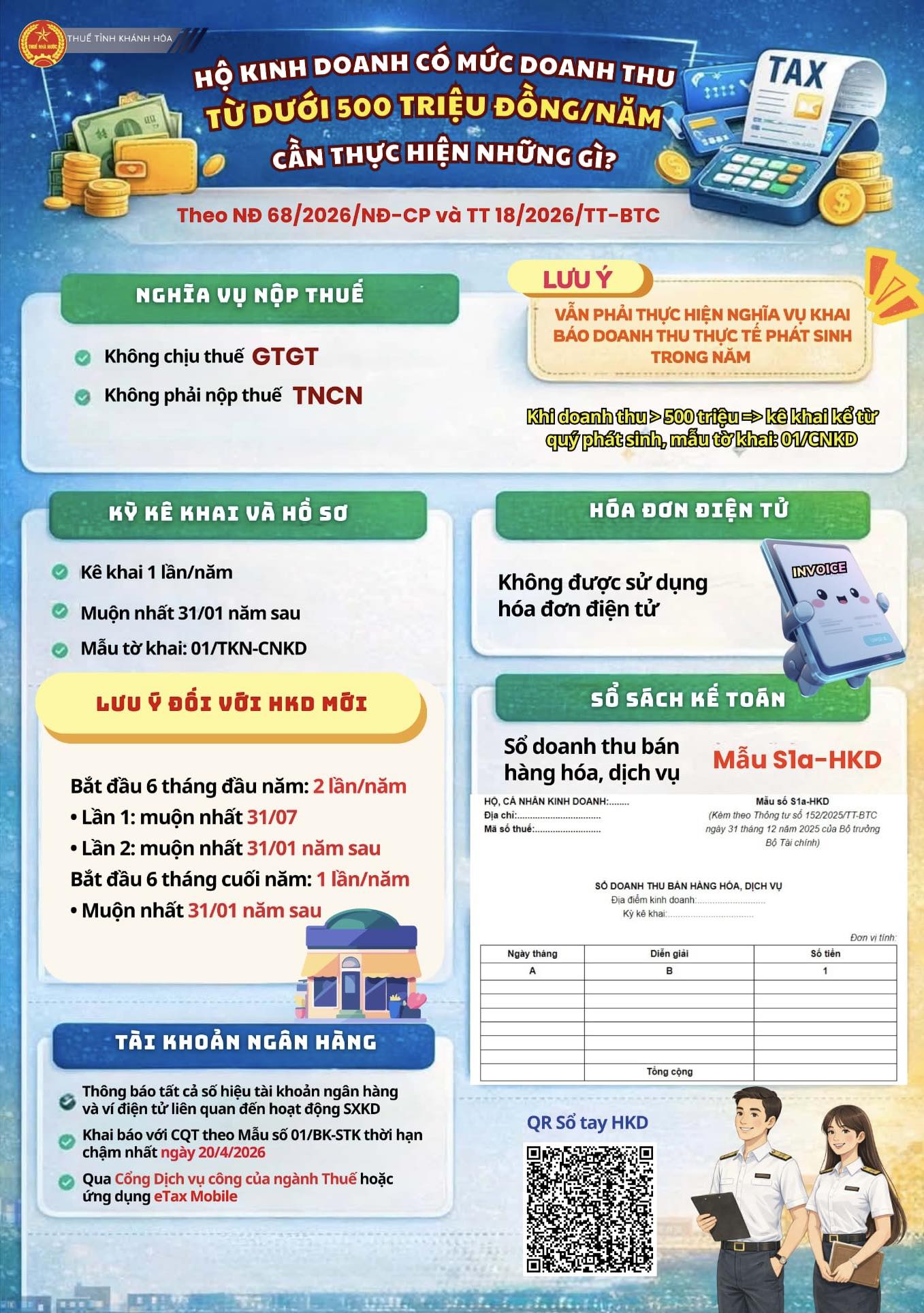

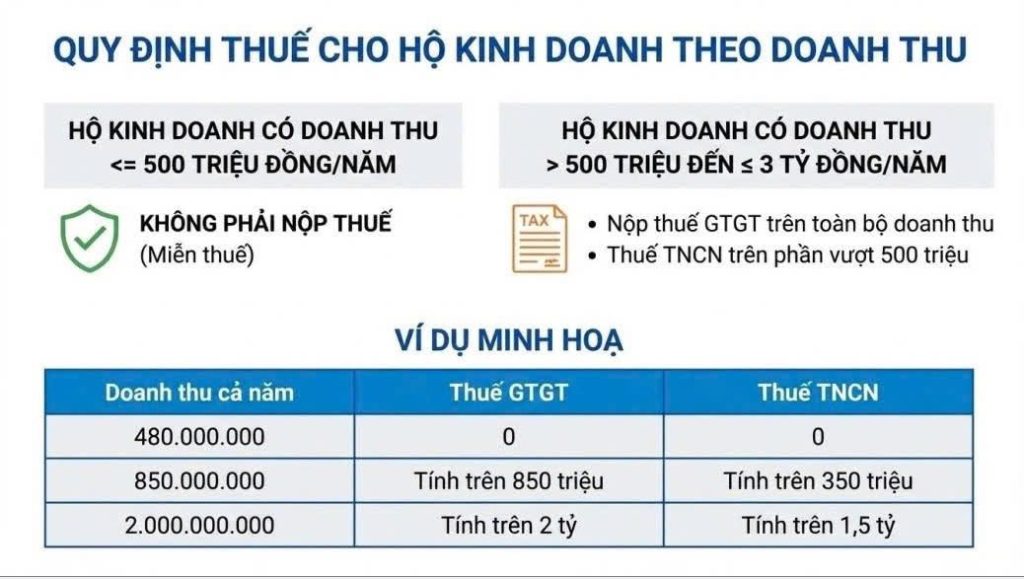

DT trên 500 triệu đồng đến dưới 3 tỷ/năm

HKD Nhóm 1 có DT vượt 500 triệu tại bất kỳ thời điểm nào trong năm thì được xếp vào Nhóm 2

QUY ĐỊNH VỀ HÓA ĐƠN:

- DT dưới 1 tỷ: khuyến khích sử dụng, không bắt buộc.

- DT trên 1 tỷ: bắt buộc sử dụng.

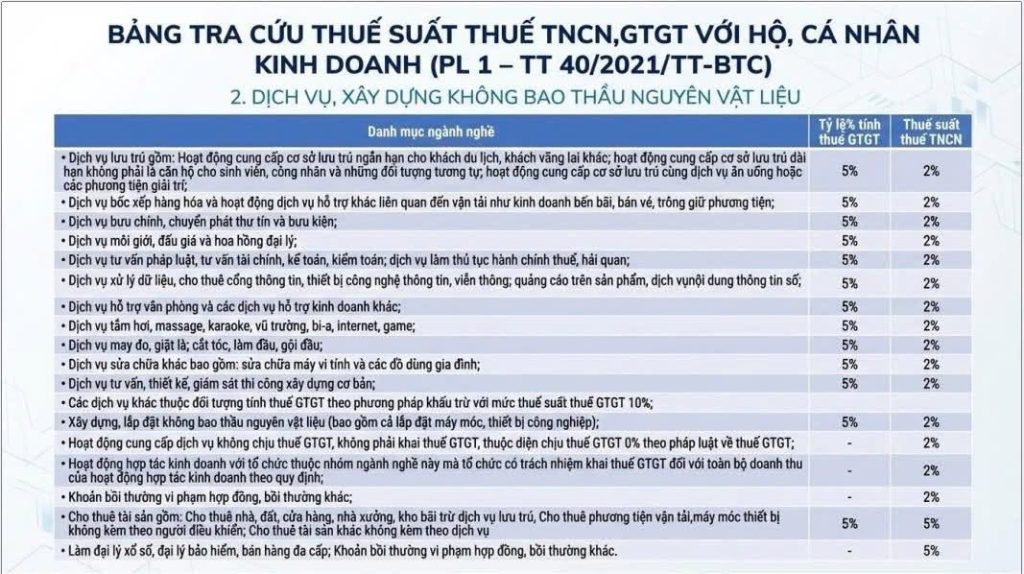

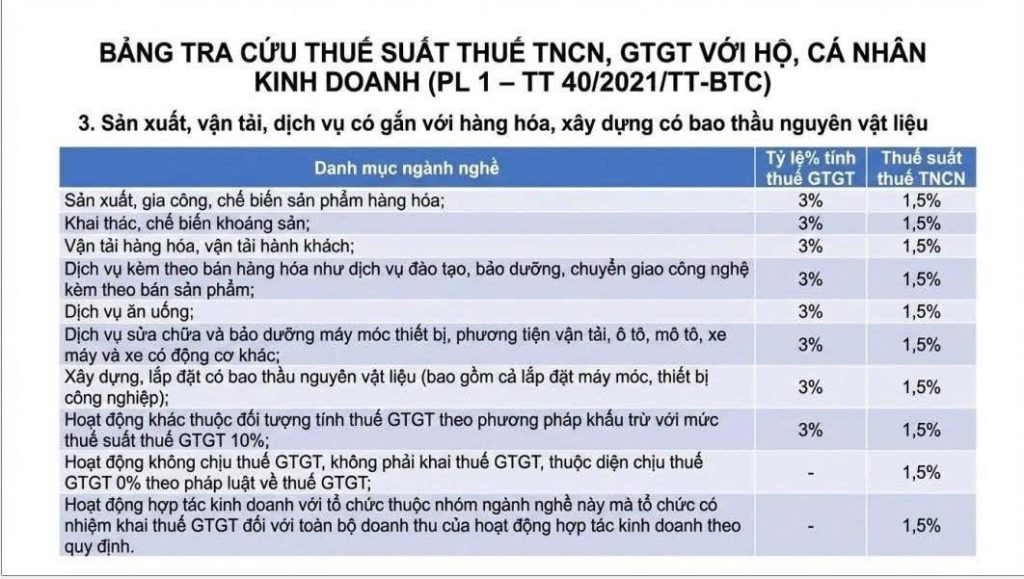

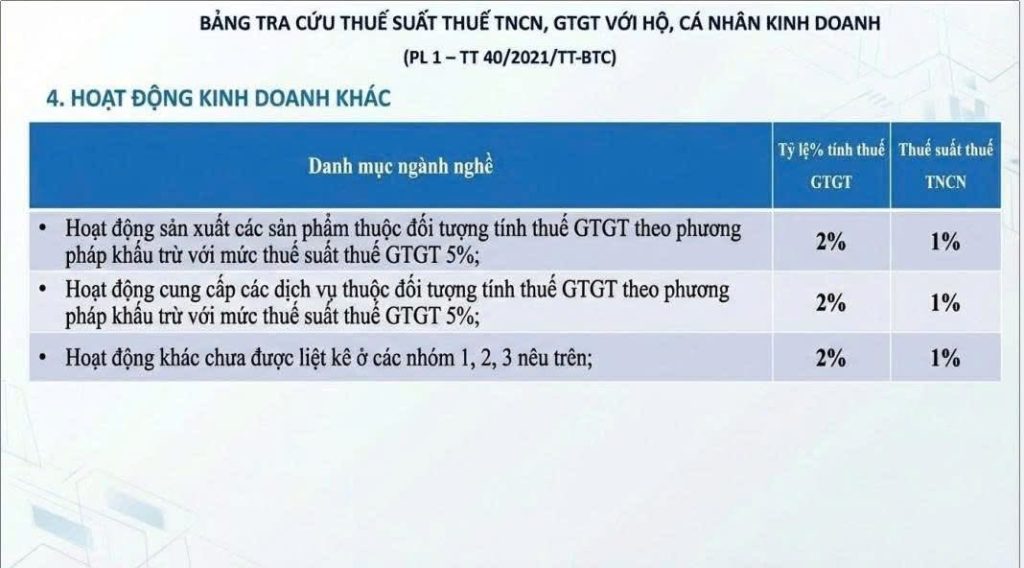

CÁCH TÍNH THUẾ:

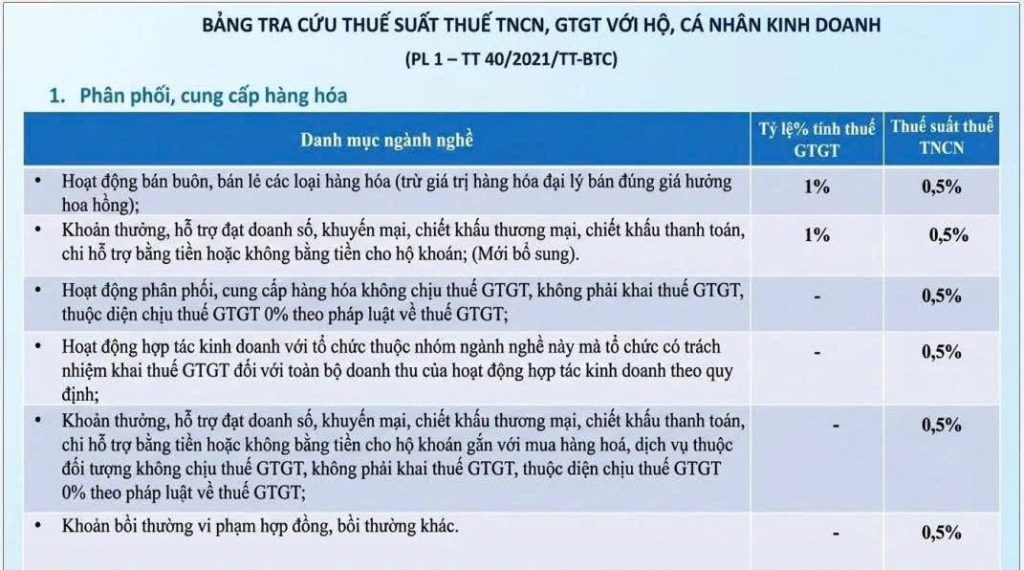

– Thuế GTGT: DT x thuế suất

– Thuế TNCN: được lựa chọn 1 trong 2 cách tính:

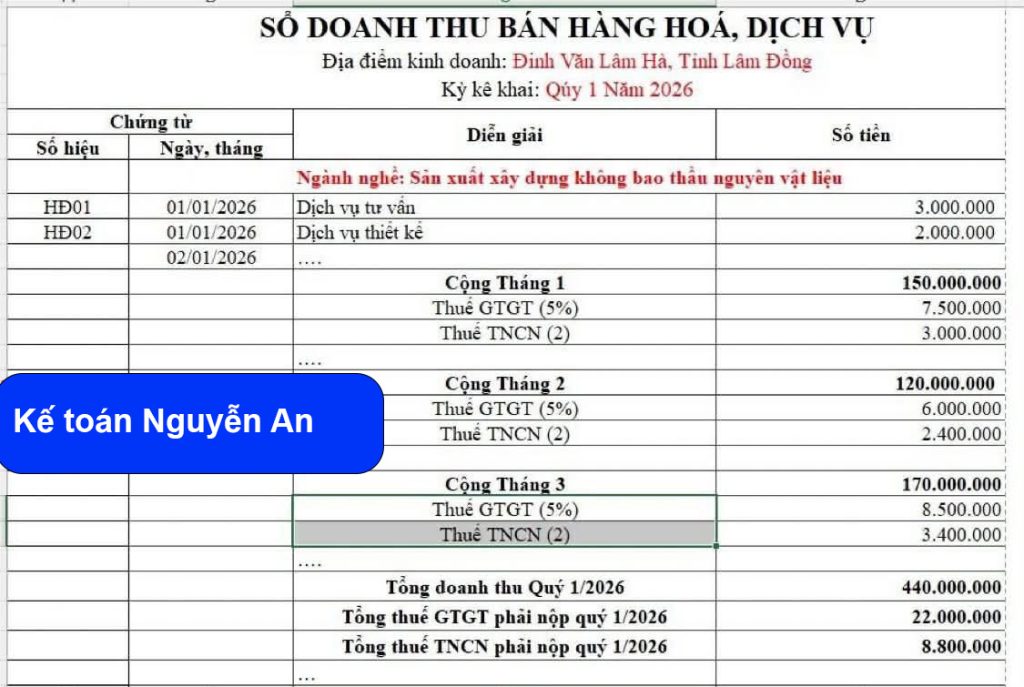

** Cách 1: [(DT – 500 triệu) x thuế suất]

- Áp dụng khi lãi cao, khó lấy hóa đơn đầu vào

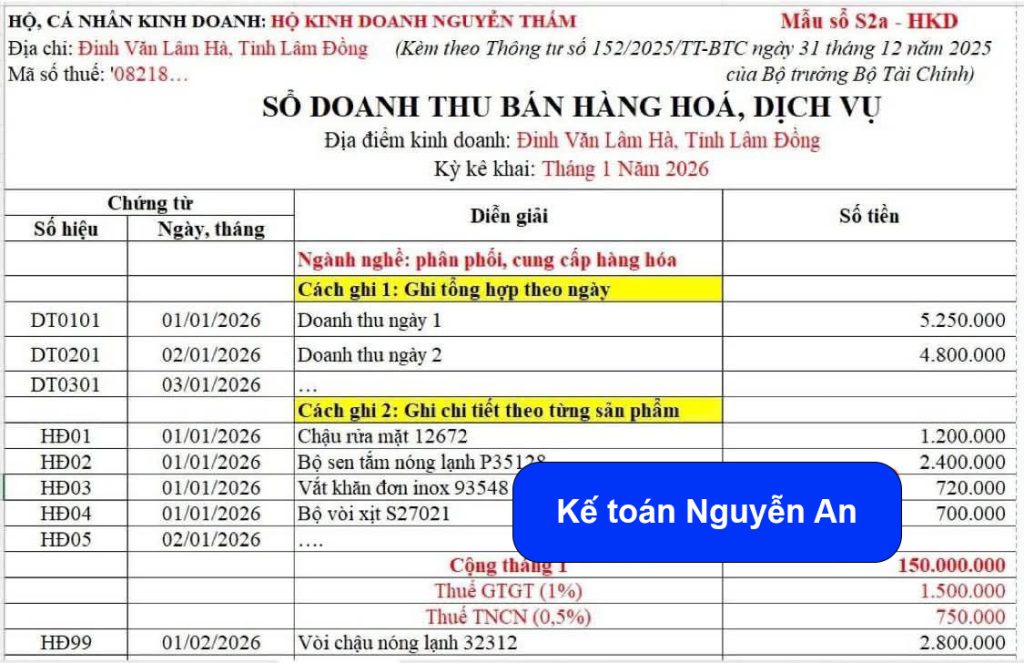

- Mẫu sổ bắt buộc: Sổ doanh thu bán hàng hóa, dịch vụ: Mẫu số S2a-HKD

** Cách 2: [(DT – Chi phí hợp lý) x 15%]

Áp dụng khi lãi thấp, có đầy đủ hóa đơn đầu vào/ bảng kê mua hàng hợp lệ, chi phí thuê mặt bằng, …

Mẫu sổ bắt buộc: 4 loại sổ:

- Sổ doanh thu bán hàng hóa, dịch vụ: Mẫu số S2b-HKD

- Sổ chi tiết doanh thu, chi phí: Mẫu số S2c-HKD

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa: Mẫu số S2c-HKD

- Sổ chi tiết tiền: Mẫu số S2e-HKD

CÁCH GHI SỔ: Mẫu số S2b-HKD (2 cách)

* Cách 1: Ghi tổng hợp DT trong ngày

Ưu điểm: nhanh, gọn. Nhược điểm: không biết chính xác được mặt hàng còn tồn kho

* Cách 2: Ghi chi tiết theo từng sản phẩm

Ưu điểm: quản lý được hàng tồn kho chính xác. Nhược điểm: dài dòng, mất thời gian

ĐĂNG KÝ TÀI KHOẢN NGÂN HÀNG MANG TÊN: HỘ KINH DOANH ABC

Chỉ phục vụ cho việc mua – bán hàng hóa. Không phục vụ cho việc chi tiêu cá nhân

Minh bạch, dễ giải trình khi CQT yêu cầu sao kê

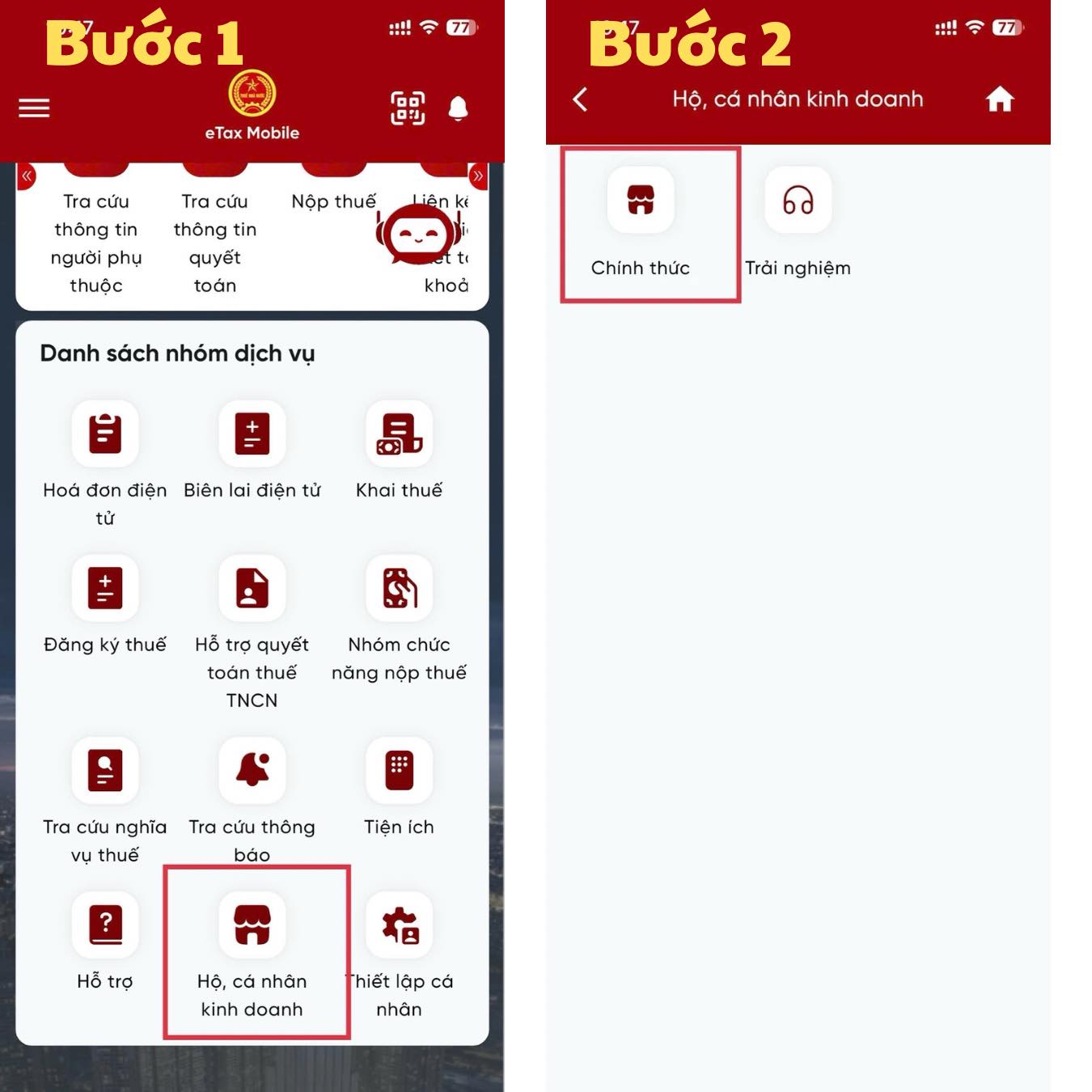

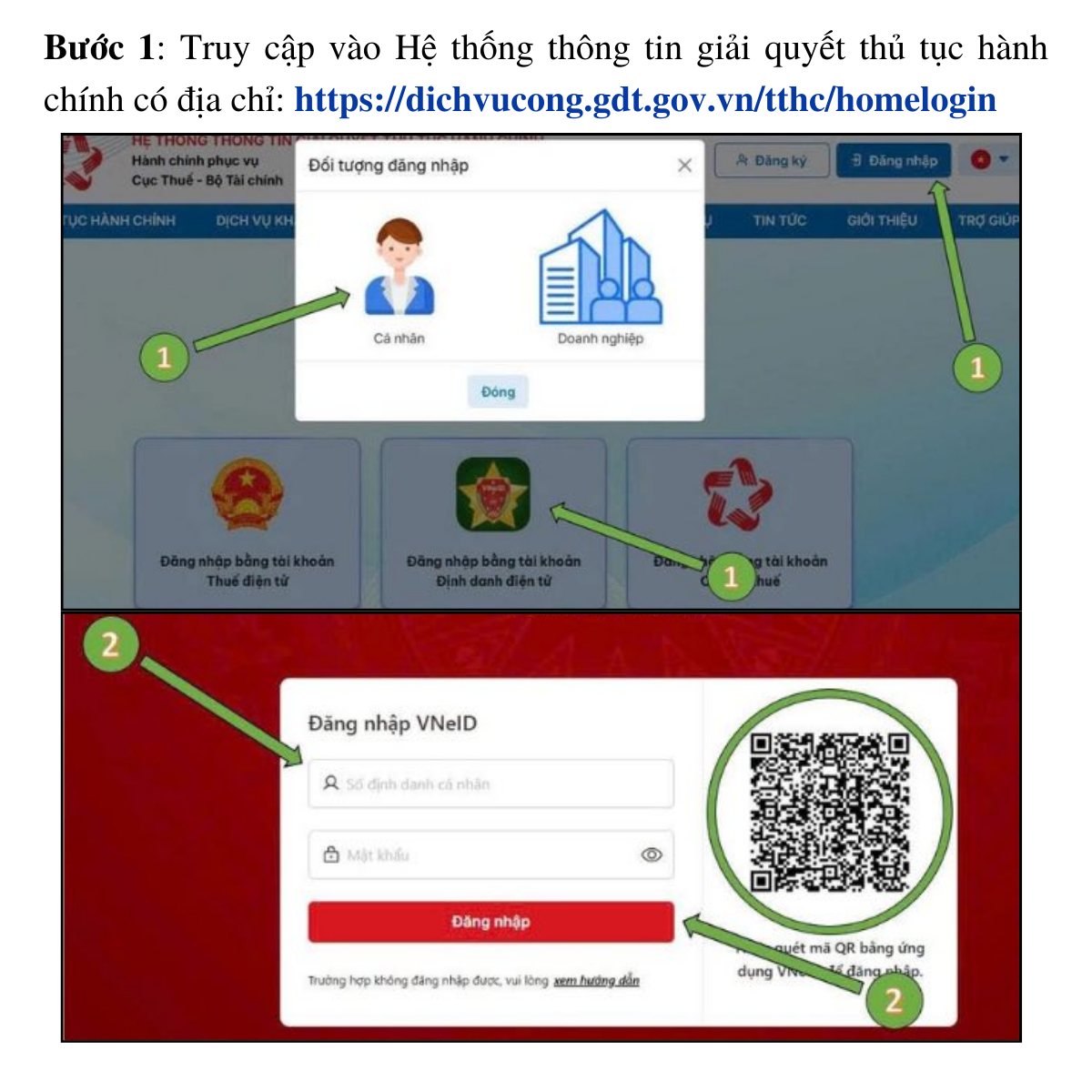

KÊ KHAI THUẾ & THỜI HẠN NỘP:

– Kê khai theo Quý

– Hạn nộp: ngày cuối cùng của Quý tiếp theo, nếu ngày cuối cùng rơi vào ngày nghỉ thì sẽ được gia hạn đến ngày làm việc tiếp theo

- Quý 1/2026: ngày 04/05/2026

- Quý 2/2026: ngày 31/07/2026

- Quý 3/2026: ngày 02/11/2026

- Quý 4/2026: ngày 31/01/2027