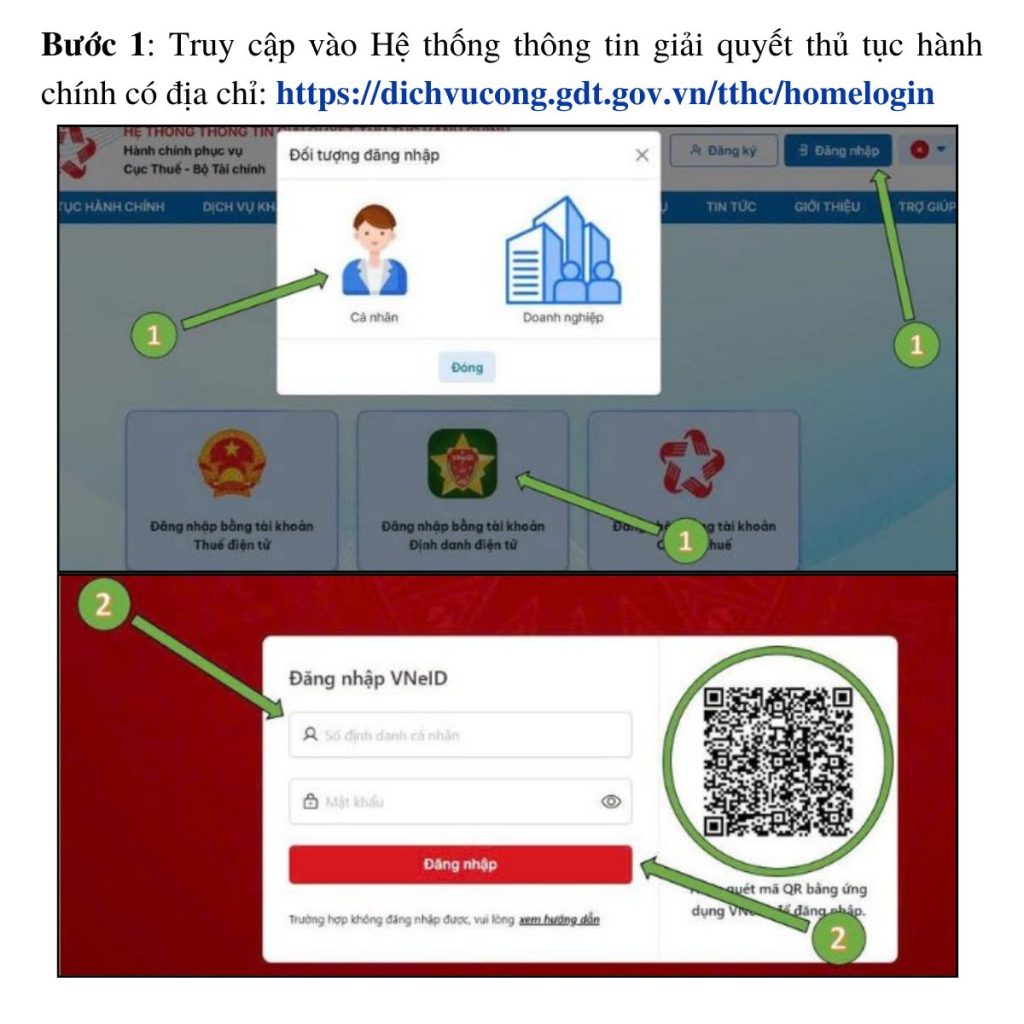

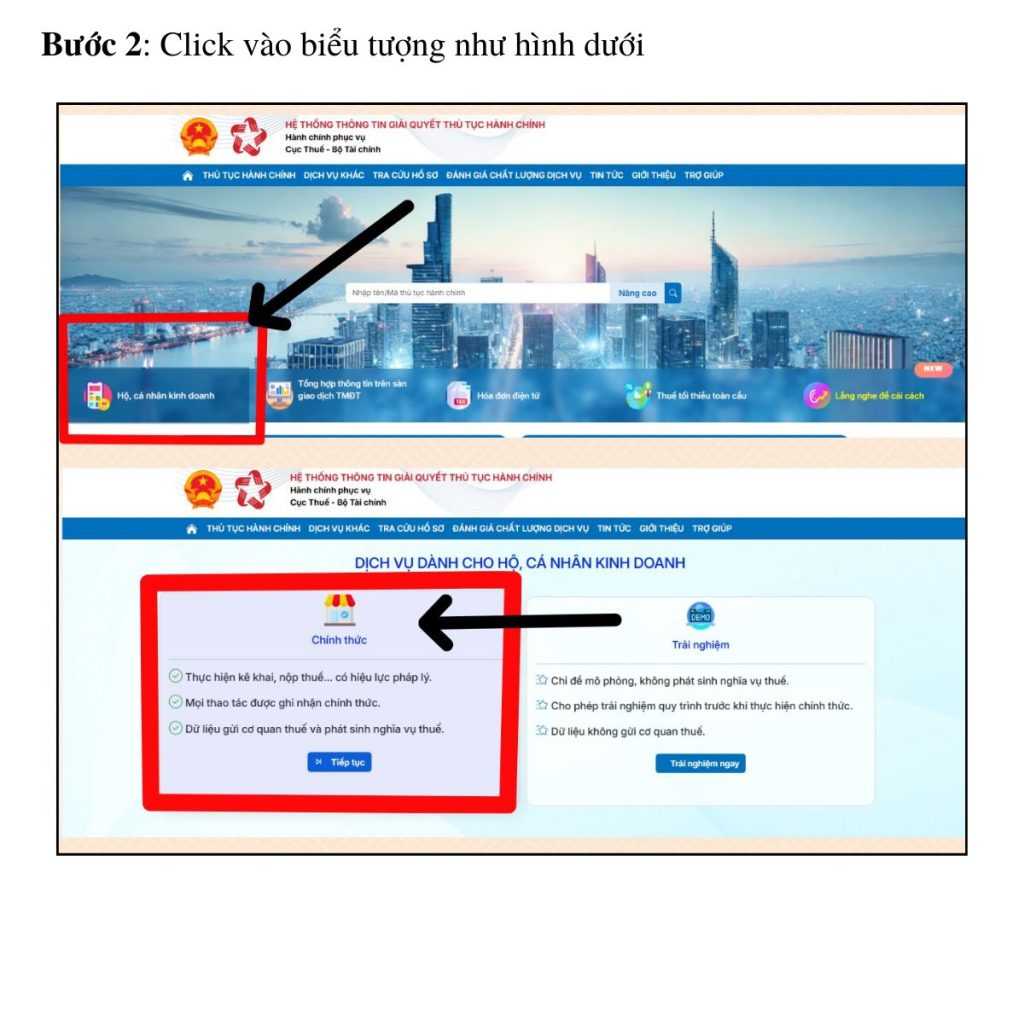

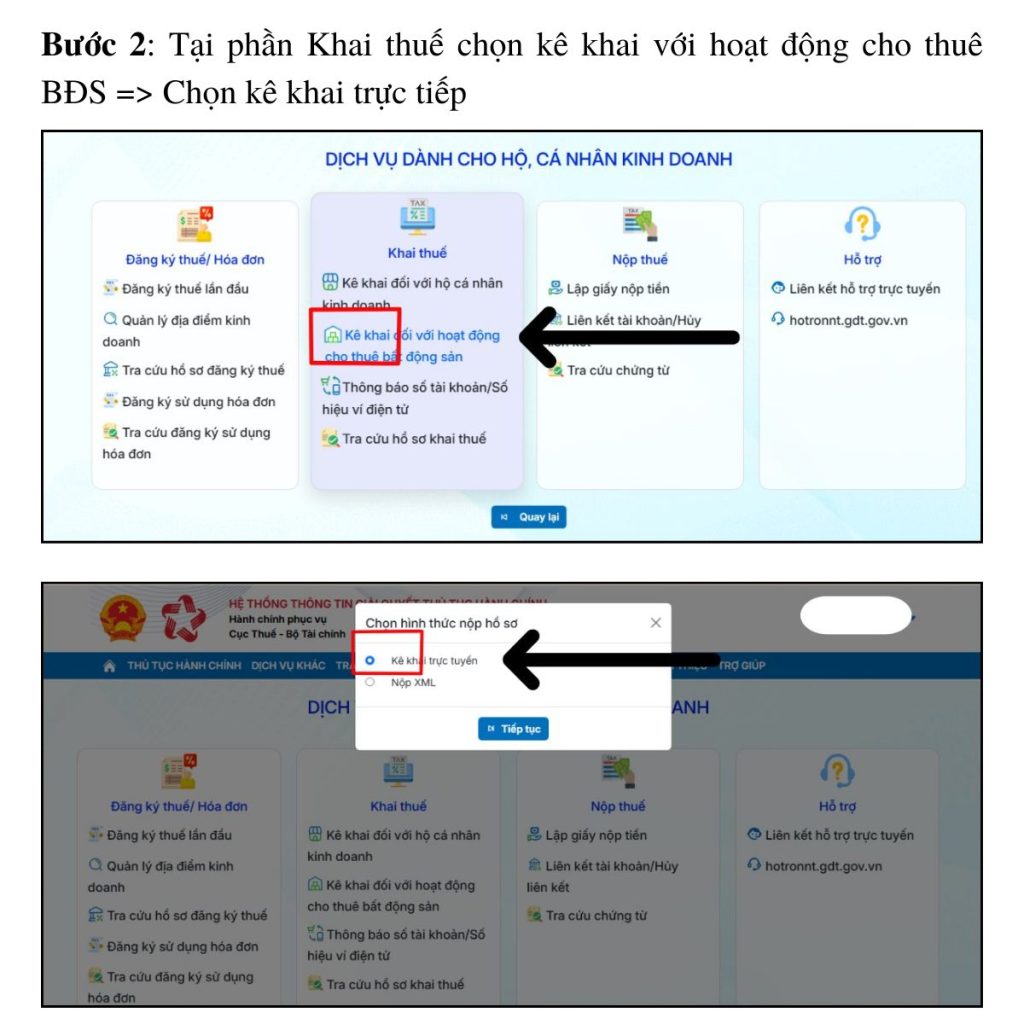

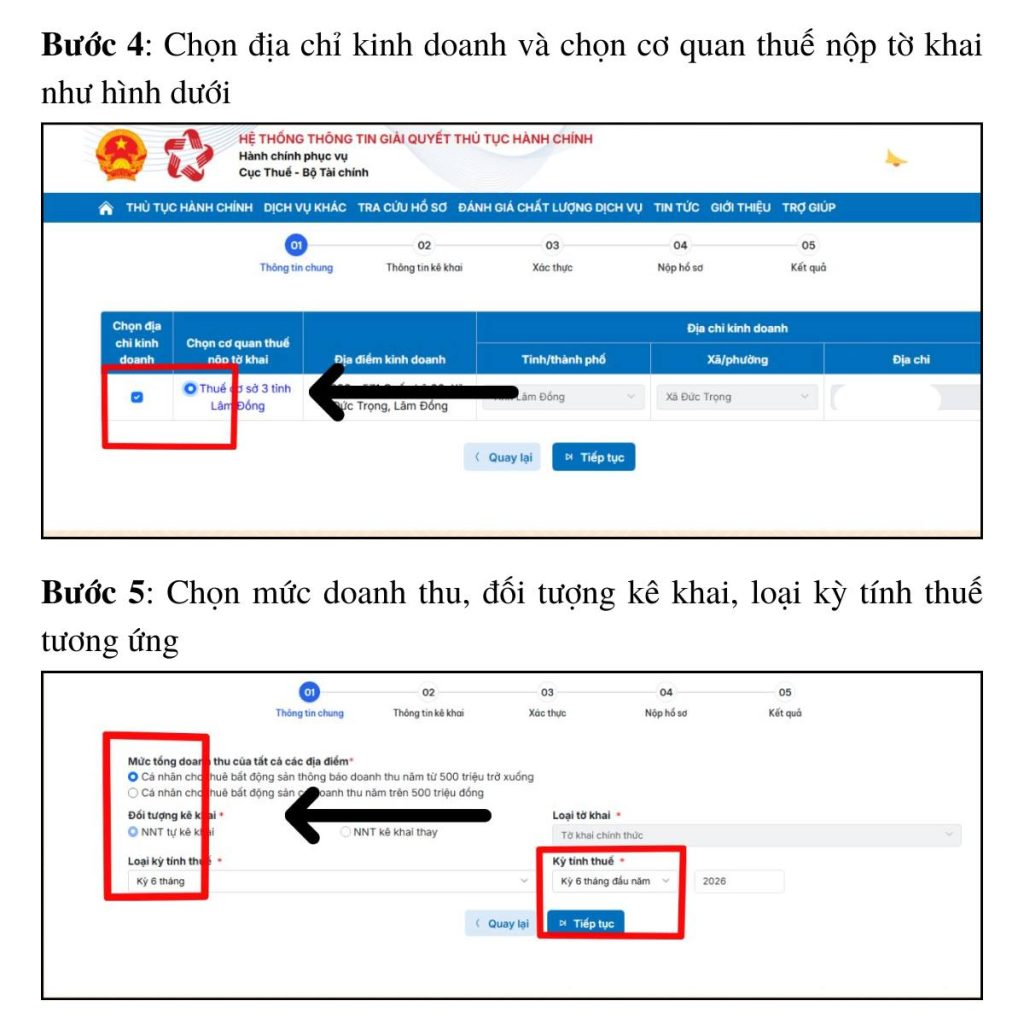

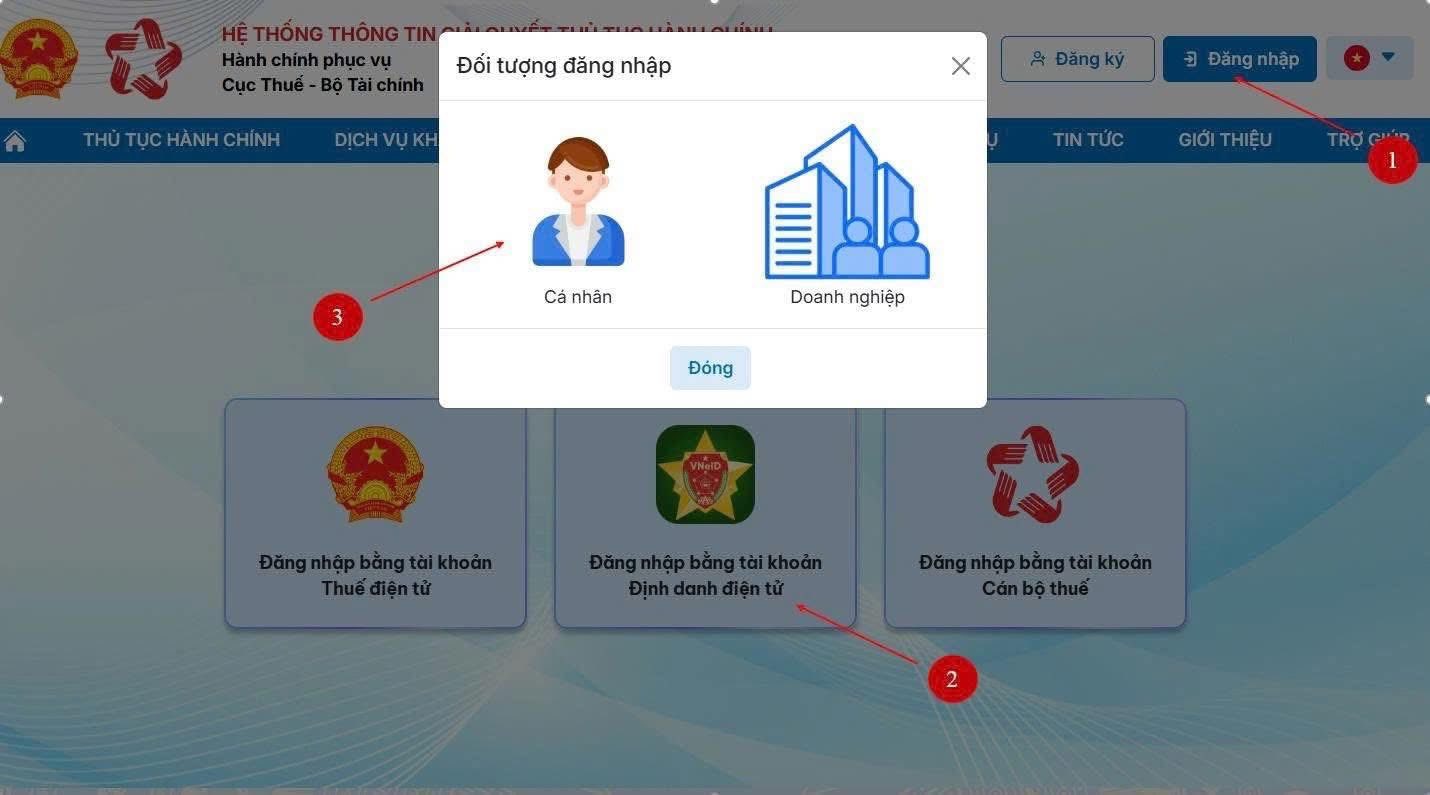

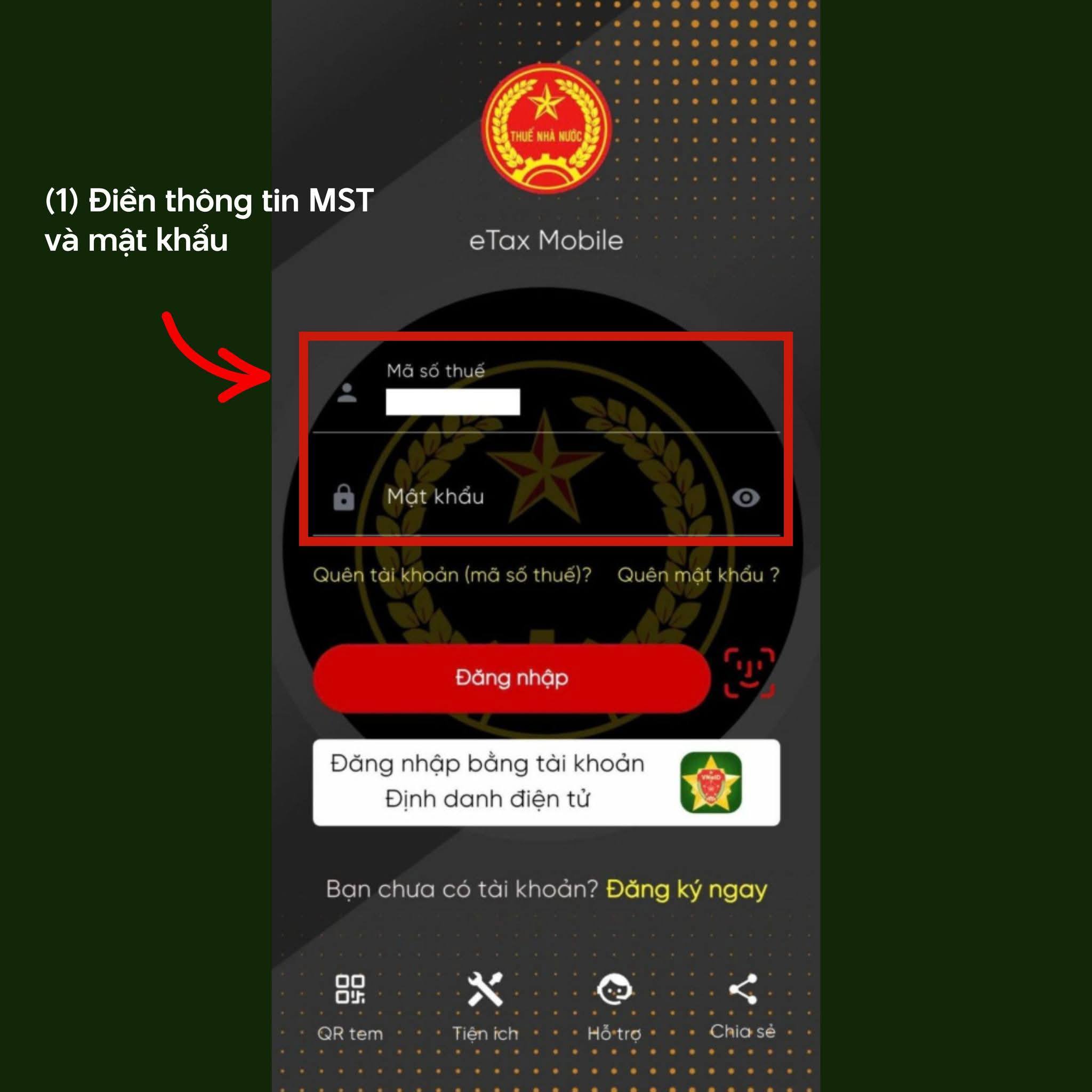

Tờ khai 01/BĐS kèm phụ lục 01/BK-BĐS thông tư 18/2026/TT-BTC (Áp dụng cho các cá nhân, hộ kinh doanh kê khai trực tiếp qua trang dịch vụ công)

LƯU Ý:

Kể từ ngày 01/01/2026 nếu mức doanh thu cho thuê tài sản dưới 500 triệu đồng sẽ không phải nộp thuế nhưng vẫn phải có trách nhiệm kê khai. Nếu mức doanh thu cho thuê tài sản trên 500 triệu đồng thì sẽ phải nộp thuế GTGT 5% x Doanh thu và nộp thuế TNCN 5% x (Doanh thu – 500tr)

Cá nhân, hộ kinh doanh được lựa chọn kỳ kê khai 1 lần cả năm hoặc 1 năm 2 lần, hạn kê khai thuế 1 lần cả năm là 31/01 năm kế tiếp, hạn kê khai thuế 1 năm 2 lần là 31/07 (6 tháng đầu năm) và 31/01 năm kế tiếp (6 tháng cuối năm)