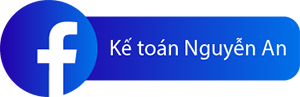

Nghị định 373/2025/NĐ-CP Một số điểm mới liên quan kê khai thuế, quyết toán TNCN và nghĩa vụ tài chính đất đai

1. Xử lý người nộp thuế không đủ điều kiện khai theo quý (Khoản 2, Điều 1)

– Trường hợp NNT tự phát hiện: Phải chuyển sang khai theo tháng từ tháng đầu quý tiếp theo; nộp lại hồ sơ khai thuế các tháng của quý trước đó và tính tiền chậm nộp theo quy định.

– Trường hợp Cơ quan thuế phát hiện: Cơ quan thuế sẽ ban hành văn bản yêu cầu thực hiện như trường hợp tự phát hiện (trừ trường hợp phát hiện khi kiểm tra, thanh tra tại trụ sở NNT).

– Về xử phạt: Tờ khai nộp lại được xác định là tờ khai thay thế cho tờ khai quý đã nộp trước đó và không bị xử phạt vi phạm hành chính.

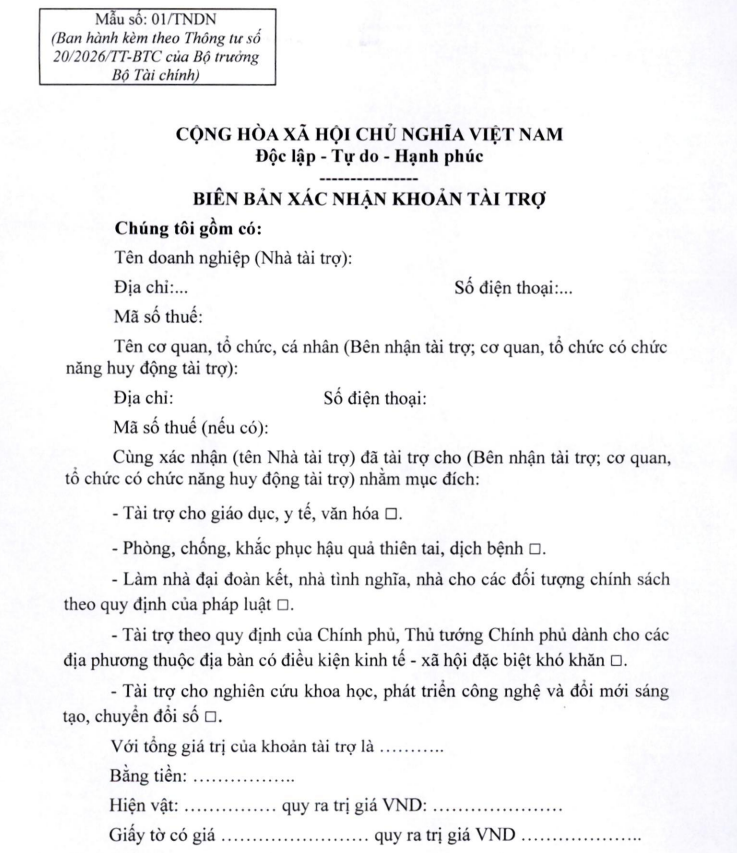

2. Các quy định mới liên quan đến đất đai (Điều 2, 4, 5, 8, 9)

– Ngày phát sinh nghĩa vụ: Ngày phát sinh nghĩa vụ tiền sử dụng đất được xác định theo Luật Đất đai.

– Thời hạn thông báo: Thay đổi thời hạn cơ quan thuế phải ban hành thông báo nộp nghĩa vụ tài chính về đất đai (quy định rõ ràng hơn cho từng trường hợp).

– Thuật ngữ và thời hạn nộp: Bãi bỏ, bổ sung một số từ ngữ về tiền thuê đất, thuê mặt nước để phù hợp với Luật Đất đai mới.

Tuy nhiên, thời hạn nộp tiền thuê đất, các khoản nộp bổ sung và tiền sử dụng đất vẫn giữ nguyên không thay đổi.

3. Đơn giản hóa Quyết toán thuế Thu nhập cá nhân (Điều 3)

– Thống nhất địa điểm nộp hồ sơ: Cá nhân có thu nhập từ 2 nơi trở lên chỉ cần nộp hồ sơ quyết toán tại cơ quan thuế quản lý tổ chức chi trả thu nhập lớn nhất.

4. Quy định về kê khai và mẫu biểu (Điều 9, 10, 11, 12)

– Tổ chức tín dụng: Bãi bỏ quy định tổ chức tín dụng phải khai thay khi bán tài sản bảo đảm.

– Thay đổi mẫu biểu: Thay hàng loạt mẫu biểu kèm theo Nghị định 126 và Thông tư 80, áp dụng cho kỳ tính thuế từ năm 2026.

– Ngoại lệ: Riêng đối với các chuyển dầu thô, khí thiên nhiên xuất bán sẽ áp dụng mẫu biểu mới ngay từ 01/01/2026.