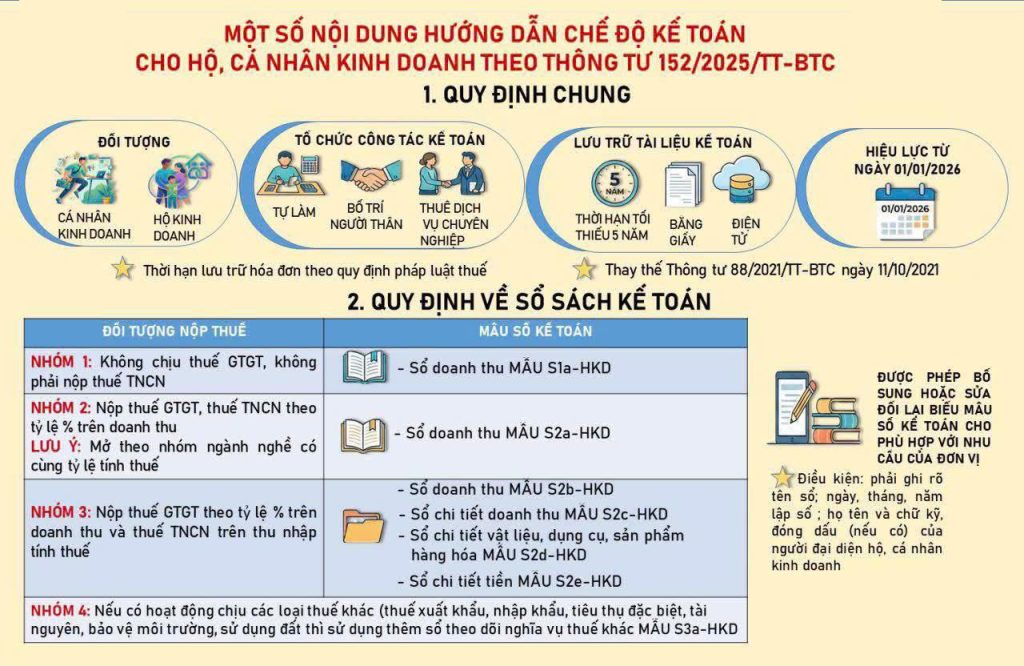

Ngày 31/12/2025, Bộ Tài chính ban hành Thông tư 152/2025/TT-BTC hướng dẫn chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh có hiệu lực từ 01/01/2026 và thay thế cho Thông tư 88/2021/TT-BTC.

Theo đó, tại Thông tư 152/2025/TT-BTC, Bộ Tài chính đã chia ra 03 nhóm hộ kinh doanh chính thức từ năm 2026 tương ứng với mỗi loại sổ sách kế toán cho từng nhóm.

Mặt khác, quy định về thuế TNCN từ kinh doanh tại Luật Thuế thu nhập cá nhân 2025 có hiệu lực từ 01/01/2026 cũng chia cách tính thuế TNCN từ kinh doanh làm 03 nhóm.

Cụ thể, 03 nhóm hộ kinh doanh chính thức năm 2026 bao gồm:

– Nhóm 1: Nhóm hộ kinh doanh có doanh thu dưới 500 triệu/năm. Đây là nhóm không chịu thuế GTGT, không phải nộp thuế TNCN).

– Nhóm 2: Nhóm hộ kinh doanh nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu. Đây là nhóm hộ kinh doanh có doanh thu trên 500 triệu/năm đến dưới 03 tỷ/năm và hộ kinh doanh cho thuê bất động sản (mọi doanh thu).

– Nhóm 3: Nhóm hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên lợi nhuận (doanh thu – chi phí).

Nhóm này bao gồm hộ kinh doanh có doanh thu trên 500 triệu/năm đến dưới 03 tỷ/năm (nếu xác định được chi phí) và bắt buộc đối với hộ kinh doanh có doanh thu từ 03 tỷ/năm trở lên.

Trên đây là 03 nhóm hộ kinh doanh chính thức năm 2026 được tổng hợp theo quy định tại Thông tư 152/2025/TT-BTC và Luật Thuế thu nhập cá nhân 2025.

2. Sổ sách kế toán đối với từng nhóm hộ kinh doanh 2026

Sổ sách kế toán hộ kinh doanh 2026 theo Thông tư 152/2025/TT-BTC đã được đơn giản hóa hơn rất nhiều so với quy định cũ tại Thông tư 88/2021/TT-BTC.

Cụ thể mẫu sổ kế toán hộ kinh doanh 2026 được quy định cụ thể cho từng nhóm hộ kinh doanh.

– Nhóm 1: Nhóm hộ kinh doanh có doanh thu dưới 500 triệu năm (nhóm không chịu thuế GTGT, không phải nộp thuế TNCN) chỉ cần 01 sổ kế toán là “Sổ doanh thu bán hàng hóa, dịch vụ theo Mẫu S1a-HKD”.

– Nhóm 2: Nhóm hộ kinh doanh nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu cũng chỉ cần 01 sổ kế toán là “Sổ doanh thu bán hàng hóa, dịch vụ: Mẫu S2a-HKD”.

– Nhóm 3: Nhóm hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế cần 04 sổ kể toán sau:

+ Sổ doanh thu bán hàng hóa, dịch vụ: Mẫu S2b-HKD

+ Sổ chi tiết doanh thu, chi phí: Mẫu S2c-HKD

+ Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa: Mẫu S2d-HKD

+ Sổ chi tiết tiền: S2e-HKD

Ngoài ra, hộ kinh doanh sử dụng thêm Sổ theo dõi nghĩa vụ thuế khác theo Mẫu S3a-HKD để quản lý các hoạt động chịu các loại thuế khác (Thuế XNK, TTĐB, tài nguyên, BVMT,..).

Tải về file excel sổ kế toán hộ kinh doanh 2026 tại đây

3. Cách tính thuế hộ kinh doanh 2026 theo từng nhóm doanh thu

| Trường hợp | Căn cứ tính thuế | Thuế suất TNCN (%) | Công thức tính thuế TNCN 2026 | Tỷ lệ tính thuế GTGT (%) | Công thức tính GTGT |

| Xác định được chi phí | Doanh thu dưới 03 tỷ | 15% | (Doanh thu – chi phí) x 15%(không bắt buộc) | Tương tự như nhóm không xác định được chi phí | Thuế GTGT = Doanh thu tính thuế × Tỷ lệ thuế GTGT theo ngành nghề |

| Doanh thu từ 03 – 50 tỷ | 17% | (Doanh thu – chi phí) x 17%(Bắt buộc) | Tương tự như nhóm không xác định được chi phí | ||

| Doanh thu trên 50 tỷ | 20% | (Doanh thu – chi phí) x 20%(Bắt buộc) | Tương tự như nhóm không xác định được chi phí | ||

| Không xác định được chi phí(Chỉ áp dụng với nhóm doanh thu dưới 3 tỷ) | Phân phối, cung cấp hàng hoá | 0,5% | (Doanh thu – 500 triệu) x 0,5% | 1% | Thuế GTGT = Doanh thu tính thuế × Tỷ lệ thuế GTGT theo ngành nghề |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu | 1,5% | (Doanh thu – 500 triệu) x 1,5% | 3% | ||

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 2% | (Doanh thu – 500 triệu) x 2% | 5% | ||

| Cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số | 5% | (Doanh thu – 500 triệu) x 5% | 5% | ||

| Cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú | 5% | (Doanh thu – 500 triệu) x 5% | 5% | ||

| Các ngành còn lại | 1% | (Doanh thu – 500 triệu) x 1% | 2% |